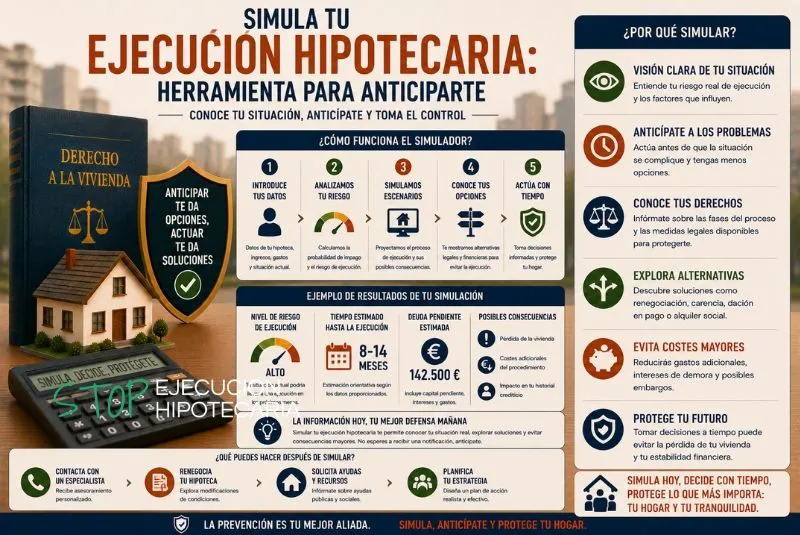

En los últimos años, la ejecución hipotecaria ha pasado de ser un tema técnico y judicial a convertirse en un reflejo de la situación económica y social del país, pero ¿Cuántas ejecuciones hipotecarias se paralizan cada año en España?, ¿cuáles son los datos y estadísticas?

Miles de familias españolas se han visto afectadas por impagos hipotecarios, pero también miles han conseguido paralizar el proceso gracias a leyes, sentencias y una mayor conciencia sobre los derechos del consumidor.

Sin embargo, ¿sabemos realmente cuántas ejecuciones hipotecarias se paralizan cada año en España?

Las cifras oficiales ofrecen una radiografía clara de la evolución de este fenómeno, y en este artículo analizamos las principales estadísticas sobre ejecución hipotecaria, sus causas y las tendencias actuales.

Qué se considera una ejecución hipotecaria en España

Antes de entrar en los datos, es importante aclarar qué significa una ejecución hipotecaria.

Se trata del procedimiento judicial por el que un banco reclama la vivienda cuando el titular de la hipoteca deja de pagar las cuotas. Si el proceso sigue su curso, el inmueble se subasta y puede perderse la propiedad.

Este procedimiento afecta tanto a viviendas habituales como a inmuebles secundarios o de inversión.

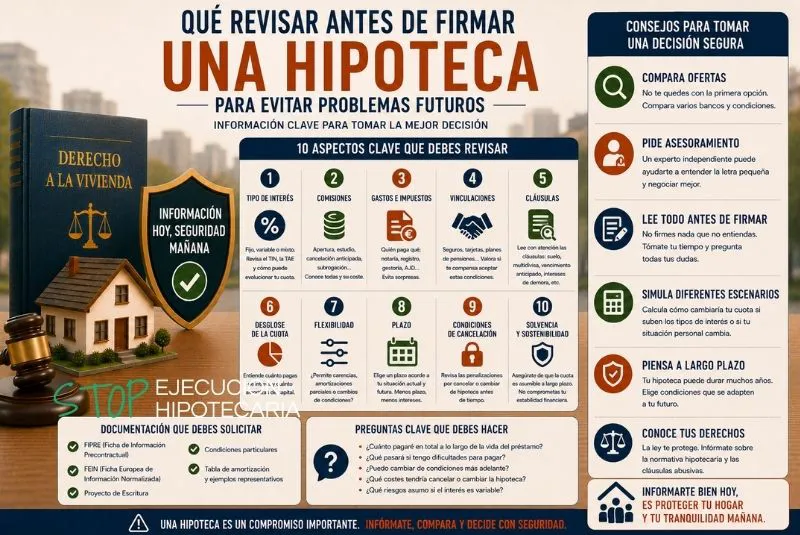

No obstante, desde las reformas de 2013 y 2019, los consumidores disponen de más herramientas para paralizar o suspender una ejecución hipotecaria, especialmente si el contrato contiene cláusulas abusivas.

Las estadísticas de ejecución hipotecaria reflejan, por tanto, no solo los impagos, sino también la capacidad de respuesta legal y económica de los ciudadanos ante la banca.

Estadísticas oficiales sobre ejecuciones hipotecarias en España

El Instituto Nacional de Estadística (INE) publica cada trimestre un informe detallado sobre ejecuciones hipotecarias.

Según los datos más recientes, durante el año 2024 se iniciaron alrededor de 17.500 ejecuciones hipotecarias, lo que supone un descenso del 8% respecto al año anterior.

De estas, aproximadamente un 45% correspondieron a viviendas habituales, mientras que el resto afectaron a segundas residencias, locales comerciales o terrenos.

El número total está muy por debajo del pico alcanzado entre 2012 y 2014, cuando se superaban las 60.000 ejecuciones hipotecarias anuales.

El INE también indica que casi un tercio de los procedimientos acaban paralizándose antes de la subasta, ya sea por acuerdos con el banco, por moratorias legales o por la detección de cláusulas abusivas.

Estas cifras demuestran que la situación, aunque sigue siendo grave para muchas familias, ha mejorado de forma sostenida en la última década.

Cuántas ejecuciones hipotecarias se paralizan cada año

La pregunta clave es: ¿cuántas ejecuciones hipotecarias se consiguen realmente frenar o suspender en España cada año?

Según datos del Consejo General del Poder Judicial (CGPJ), en 2023 se paralizaron o suspendieron aproximadamente 5.400 ejecuciones hipotecarias por distintos motivos.

Esto representa alrededor del 30% del total de procesos iniciados en ese periodo.

Las causas más frecuentes de paralización fueron:

- Cláusulas abusivas detectadas por los jueces (vencimiento anticipado, intereses de demora, gastos).

- Aplicación de moratorias para colectivos vulnerables aprobadas por el Gobierno.

- Reestructuración de deuda o dación en pago acordadas con las entidades financieras.

- Inicio de un procedimiento de Segunda Oportunidad, que suspende temporalmente las ejecuciones.

Estos datos confirman una tendencia: cada año, miles de ejecuciones hipotecarias se detienen antes de llegar al desahucio, mostrando un cambio importante en el equilibrio entre banca y consumidor.

Evolución de las estadísticas de ejecución hipotecaria en la última década

Las estadísticas de ejecución hipotecaria muestran una clara evolución desde la crisis de 2008.

Podemos distinguir tres etapas:

a) 2008–2014: la crisis y el colapso hipotecario

Durante esos años, España vivió su mayor ola de ejecuciones hipotecarias.

En 2013, el INE registró más de 82.000 procedimientos iniciados, muchos de ellos derivados del estallido de la burbuja inmobiliaria.

b) 2015–2019: reformas y control judicial

Con la intervención del TJUE (Tribunal de Justicia de la Unión Europea), los tribunales comenzaron a suspender ejecuciones por cláusulas abusivas.

El número de procedimientos cayó progresivamente hasta situarse en torno a las 25.000 ejecuciones anuales.

c) 2020–2024: pandemia, moratorias y estabilización

La crisis sanitaria provocó nuevas moratorias hipotecarias.

En 2021 apenas se iniciaron 18.000 ejecuciones, muchas suspendidas por la protección a deudores vulnerables.

Desde 2022, la cifra se mantiene estable entre 16.000 y 18.000 ejecuciones anuales, con una tasa de paralización cada vez mayor.

En resumen, España ha pasado de una época de ejecuciones masivas a una etapa de control judicial y soluciones negociadas.

Causas más frecuentes de paralización de ejecuciones hipotecarias

Analizando las estadísticas judiciales y los informes del Banco de España, se identifican cuatro motivos principales por los que se paralizan ejecuciones hipotecarias:

Cláusulas abusivas

Tras la jurisprudencia del TJUE, los jueces españoles deben revisar los contratos y suspender la ejecución si detectan abusos.

Esta ha sido la principal causa de paralización en la última década.

Moratorias legales

Los decretos de protección a deudores vulnerables (como los RD-ley 6/2012, 1/2013 y 11/2020) permiten suspender temporalmente las ejecuciones para familias en riesgo de exclusión.

Negociaciones con el banco

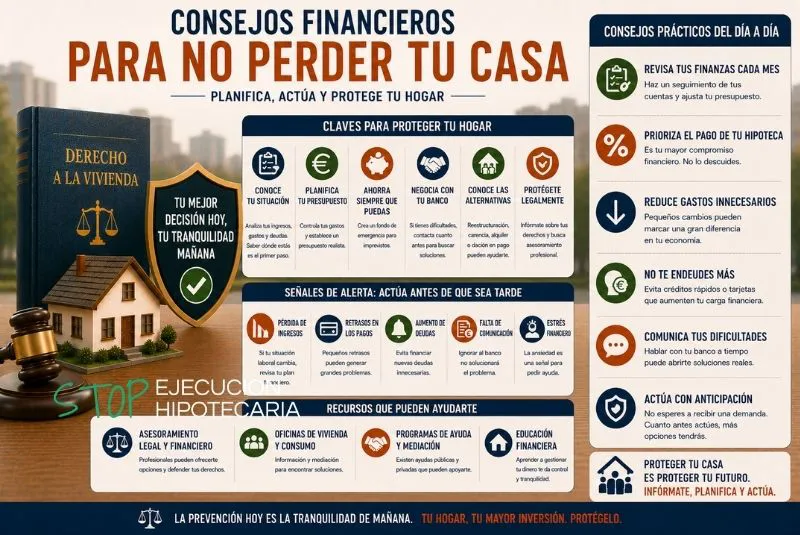

En muchos casos, los deudores logran acuerdos de reestructuración, dación en pago o alquiler social, lo que detiene el proceso judicial.

Ley de Segunda Oportunidad

Si el deudor se acoge a este procedimiento, todas las ejecuciones hipotecarias quedan suspendidas mientras se tramita la exoneración de deudas.

Estos mecanismos han cambiado la realidad social de las ejecuciones hipotecarias y explican por qué las estadísticas muestran cada año más procesos paralizados.

Distribución geográfica de las ejecuciones hipotecarias en España

Las estadísticas del INE también revelan grandes diferencias entre comunidades autónomas.

En 2024, las regiones con más ejecuciones hipotecarias iniciadas fueron:

- Andalucía: 3.900 casos.

- Comunidad Valenciana: 2.800 casos.

- Cataluña: 2.600 casos.

- Madrid: 1.900 casos.

En el lado opuesto, La Rioja, Navarra y Cantabria registraron menos de 300 procedimientos cada una.

Sin embargo, la tasa de paralización varía notablemente.

En comunidades con mayor saturación judicial, como Madrid o Valencia, se paralizan cerca del 25% de los casos; en cambio, en regiones con más mediación bancaria, como Navarra o País Vasco, la cifra supera el 40%.

Estos datos sugieren que la eficacia para frenar ejecuciones hipotecarias depende en gran medida del acceso a asesoramiento jurídico y de la sensibilidad judicial ante las cláusulas abusivas.

Viviendas habituales: el foco de la protección judicial

Las estadísticas del CGPJ reflejan que más del 70% de las ejecuciones hipotecarias paralizadas afectan a viviendas habituales, es decir, el hogar donde reside el deudor.

Esto se debe a que los jueces y las leyes otorgan mayor protección a la vivienda principal, considerada un bien esencial.

Los procesos que afectan a segundas residencias o locales comerciales tienen menos margen de suspensión, salvo que se detecten irregularidades graves.

La prioridad judicial y política sigue siendo proteger la vivienda familiar, y las cifras lo confirman: en los últimos cinco años, el número de hogares desalojados por impago se ha reducido a menos de la mitad respecto a 2014.

Cómo afectan las estadísticas de ejecución hipotecaria a la economía española

Las cifras sobre ejecuciones hipotecarias y su paralización no solo reflejan la salud financiera de las familias, sino también el estado general de la economía.

Cuando aumentan las ejecuciones, suele indicar un deterioro del empleo, del crédito y del poder adquisitivo.

Por el contrario, cuando se reducen o se paralizan más casos, el sistema muestra mayor estabilidad y capacidad de respuesta social.

En los últimos años, España ha logrado contener este problema gracias a:

- La bajada de los tipos de interés.

- La mejora de los ingresos familiares.

- La presión social y judicial contra los abusos hipotecarios.

- Las políticas públicas de protección frente al desahucio.

En términos macroeconómicos, esto ha contribuido a fortalecer la confianza en el sistema financiero, evitando una repetición de la crisis de 2008.

Previsiones para 2025: qué dicen las estadísticas y los expertos

Según las proyecciones del Banco de España y los registros del INE, durante 2025 se espera que el número de ejecuciones hipotecarias permanezca estable o incluso descienda ligeramente.

El motivo principal es la contención de los tipos de interés y la creación de nuevas medidas de alivio hipotecario para familias vulnerables.

Se prevé que las paralizaciones aumenten hasta representar el 35% de los casos, gracias al mayor control judicial y a la aplicación consolidada de la Ley de Segunda Oportunidad.

Sin embargo, los expertos advierten que el incremento del coste de la vida y la deuda privada podría generar nuevos repuntes si el mercado laboral se resiente.

Por eso, la vigilancia de las estadísticas de ejecución hipotecaria será clave para anticipar posibles tensiones sociales y económicas.

Conclusión: las estadísticas que reflejan un cambio de paradigma

Las estadísticas de ejecución hipotecaria no son solo números: cuentan historias de lucha, justicia y transformación.

Cada caso paralizado representa una familia que mantiene su hogar y una sociedad que ha aprendido a equilibrar el poder entre bancos y ciudadanos.

En una década, España ha pasado de la indefensión a la protección activa del consumidor hipotecario.

Hoy, gracias a la jurisprudencia europea, las moratorias y la concienciación social, una de cada tres ejecuciones hipotecarias se detiene antes de llegar al desahucio.

El reto para los próximos años será mantener esta tendencia, mejorar el acceso a la defensa jurídica y seguir promoviendo acuerdos extrajudiciales que eviten el sufrimiento y los costes innecesarios.

Porque detrás de las estadísticas hay algo más importante: personas que han conseguido seguir llamando “hogar” a su casa.