")

La suspensión de la ejecución hipotecaria en España es una de las herramientas legales más importantes para quienes se enfrentan a la pérdida de su vivienda.

Aunque muchas personas creen que una vez iniciado el procedimiento judicial no hay solución, lo cierto es que un juez puede acordar la suspensión de la ejecución hipotecaria en determinadas circunstancias.

Comprender cuándo y cómo se puede lograr la suspensión de la ejecución hipotecaria es clave para proteger tu vivienda y ganar tiempo para encontrar una solución.

En este artículo te explico, de forma clara y profesional, en qué casos un juez puede suspender una ejecución hipotecaria y qué pasos debes seguir.

¿Qué implica la suspensión de la ejecución hipotecaria?

Consiste en detener temporalmente el procedimiento judicial iniciado por el banco para reclamar una deuda hipotecaria.

Cuando se acuerda la suspensión de la ejecución hipotecaria:

- Se paralizan las actuaciones judiciales

- Se detiene la subasta del inmueble

- Se evita, al menos de forma temporal, el desahucio

Esto permite al deudor ganar tiempo para defender sus derechos o negociar una solución.

¿Puede un juez suspender una ejecución hipotecaria?

Sí. Un juez puede acordar la suspensión si existen motivos legales suficientes.

La clave está en demostrar que el procedimiento presenta irregularidades o que concurren circunstancias que justifican esa suspensión.

En muchos casos, contar con asesoramiento legal para frenar un desahucio es fundamental para identificar estos motivos y plantearlos correctamente ante el juzgado.

Principales motivos

A continuación, analizamos las situaciones más habituales en las que un juez puede acordar la suspensión de la ejecución hipotecaria.

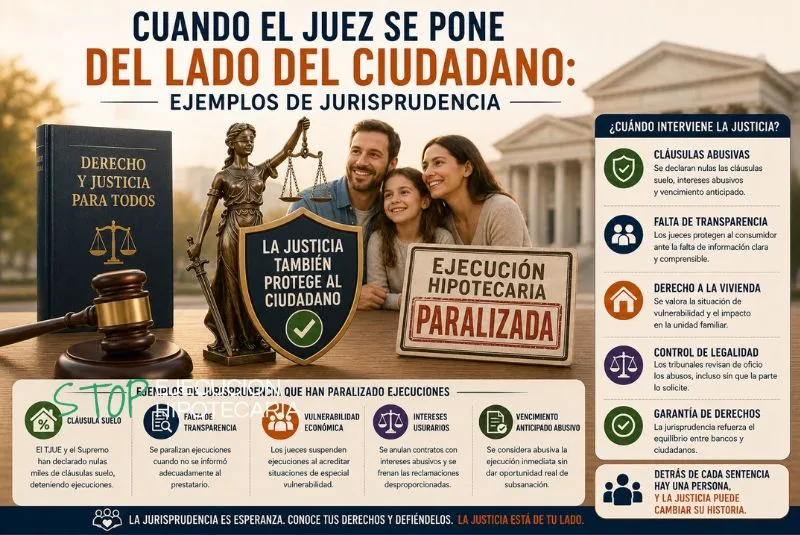

1. Existencia de cláusulas abusivas

Uno de los motivos más frecuentes para solicitar una suspensión hipotecaria es la presencia de cláusulas abusivas en el contrato hipotecario.

Algunos ejemplos son:

- Intereses de demora desproporcionados

- Cláusula suelo

- Vencimiento anticipado injustificado

Cuando se detectan estas cláusulas, el juez puede suspender la ejecución hipotecaria hasta que se analice su legalidad.

Por eso, acudir a expertos en paralización de ejecuciones hipotecarias resulta clave para identificar este tipo de irregularidades.

2. Vulneración de derechos del consumidor

La legislación española y europea protege a los consumidores frente a abusos bancarios.

Si se demuestra que el banco ha vulnerado estos derechos, el juez puede acordar la suspensión de la ejecución hipotecaria.

Esto incluye situaciones como:

- Falta de transparencia en el contrato

- Información insuficiente al firmar la hipoteca

- Prácticas abusivas por parte de la entidad

3. Incidentes procesales durante la ejecución

Durante el procedimiento judicial, se pueden presentar recursos o incidentes que obliguen a suspender la ejecución hipotecaria.

Por ejemplo:

- Recursos contra resoluciones judiciales

- Cuestiones prejudiciales ante tribunales europeos

- Impugnaciones del procedimiento

Estos mecanismos permiten detener temporalmente el proceso.

4. Situación de vulnerabilidad del deudor

En determinados casos, la ley contempla la posibilidad de solicitar la suspensión cuando el deudor se encuentra en una situación de especial vulnerabilidad.

Esto puede incluir:

- Familias con bajos ingresos

- Presencia de menores o personas dependientes

- Circunstancias económicas graves

Estas situaciones pueden dar lugar a medidas de protección que implican la suspensión del procedimiento.

5. Aplicación de normativa específica

Existen normas en España que permiten solicitar la suspensión de la ejecución hipotecaria en ciertos supuestos.

Entre ellas destacan:

- Código de Buenas Prácticas bancarias

- Medidas de protección a deudores vulnerables

- Moratorias legales en situaciones excepcionales

Estas herramientas pueden ser clave para frenar el avance del proceso.

¿En qué momento se puede solicitar?

La suspensión de la ejecución hipotecaria se puede solicitar en diferentes fases del procedimiento:

- Tras recibir la demanda

- Durante la fase de oposición

- Antes de la subasta

- Incluso en fases cercanas al desahucio

Cuanto antes se solicite, mayores serán las probabilidades de éxito.

Cómo solicitar la suspensión de la ejecución hipotecaria

Para conseguir la suspensión de la ejecución hipotecaria es necesario seguir un procedimiento legal adecuado.

Los pasos habituales son:

- Analizar el contrato hipotecario

- Identificar posibles irregularidades

- Preparar la documentación necesaria

- Presentar la solicitud ante el juzgado

- Defender la petición con argumentos jurídicos sólidos

Este proceso requiere conocimientos especializados, por lo que es recomendable contar con ayuda para detener una ejecución hipotecaria que garantice una correcta estrategia.

Errores que debes evitar

Al intentar lograr la suspensión de la ejecución hipotecaria, es importante evitar ciertos errores:

- No revisar el contrato hipotecario

- Presentar solicitudes sin base legal

- Ignorar los plazos judiciales

- Actuar sin asesoramiento profesional

Estos errores pueden dificultar o impedir la suspensión del procedimiento.

¿La suspensión de la ejecución hipotecaria es definitiva?

No siempre. En muchos casos, la suspensión de la ejecución hipotecaria es una medida temporal.

Sin embargo, puede abrir la puerta a:

- Anulación de cláusulas abusivas

- Negociación con el banco

- Reestructuración de la deuda

- Cancelación del procedimiento

Por tanto, aunque sea temporal, la suspensión puede ser el primer paso para una solución definitiva.

Qué ocurre si no se solicita la suspensión de la ejecución hipotecaria

Si no se actúa, el proceso seguirá su curso:

- Continuación del procedimiento judicial

- Subasta de la vivienda

- Desahucio

- Posible deuda residual

Por eso, solicitar la suspensión de la ejecución hipotecaria a tiempo es fundamental.

La importancia de contar con especialistas

La suspensión de la ejecución hipotecaria es un procedimiento técnico que requiere experiencia en derecho hipotecario.

Contar con profesionales especializados permite:

- Detectar motivos legales de suspensión

- Presentar la solicitud correctamente

- Defender el caso ante el juzgado

- Aumentar las probabilidades de éxito

Por ello, acudir a un servicio especializado puede marcar una gran diferencia en el resultado.

Conclusión: la suspensión de la ejecución hipotecaria puede proteger tu vivienda

La suspensión de la ejecución hipotecaria es una herramienta legal real que puede ayudarte a evitar la pérdida de tu vivienda.

Un juez puede acordar esta suspensión en diferentes situaciones, especialmente cuando existen irregularidades o circunstancias que lo justifiquen.

Actuar con rapidez, conocer tus derechos y contar con asesoramiento especializado son las claves para lograrlo.

Si estás enfrentando una ejecución hipotecaria o temes perder tu vivienda, es fundamental actuar cuanto antes.

Un equipo especializado puede analizar tu caso y ayudarte a solicitar la suspensión de la ejecución hipotecaria con garantías.

Ponte en contacto con nosotros y recibe asesoramiento profesional.

0 comentarios