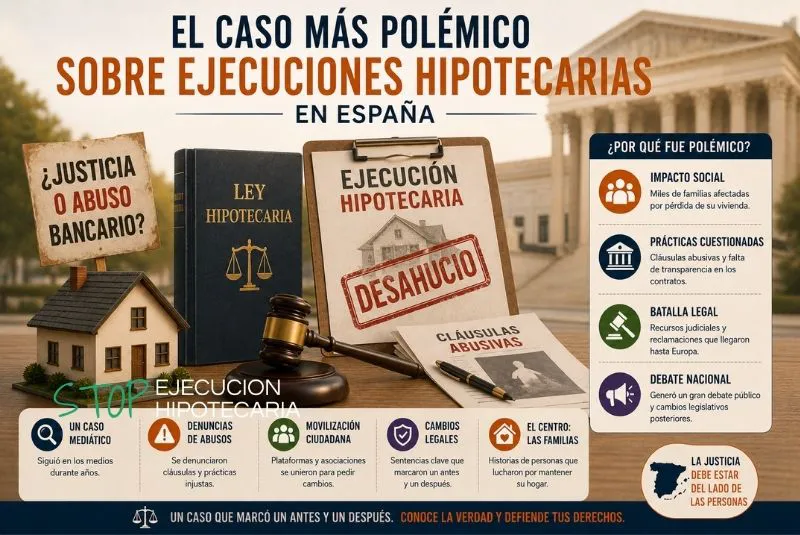

La relación entre la crisis de 2008 y la ejecución hipotecaria en España marcó uno de los periodos más duros de la historia reciente del país. Miles de familias perdieron su vivienda tras no poder hacer frente a sus préstamos hipotecarios, mientras los tribunales y las instituciones europeas comenzaron a cuestionar seriamente el sistema hipotecario español.

Aquella situación no solo provocó un enorme impacto económico y social, sino que también cambió profundamente las reglas jurídicas aplicables a las ejecuciones hipotecarias. Muchas de las protecciones actuales para los consumidores nacieron precisamente como consecuencia de lo ocurrido durante esos años.

En este artículo analizamos cómo la crisis de 2008 transformó la legislación, la jurisprudencia y la forma de afrontar las ejecuciones hipotecarias en España.

El inicio de la crisis y el aumento de los impagos

La crisis financiera internacional de 2008 provocó un fuerte incremento del desempleo y una caída generalizada de ingresos.

Como consecuencia, miles de familias dejaron de poder pagar sus hipotecas.

La relación entre la crisis de 2008 y la ejecución hipotecaria se hizo evidente rápidamente:

- Aumento masivo de impagos

- Incremento de procedimientos judiciales

- Crecimiento de desahucios y subastas

España vivió una auténtica emergencia social relacionada con la vivienda.

Cómo funcionaban las ejecuciones antes de la crisis

Antes de la crisis de 2008 y la ejecución hipotecaria masiva que se produjo después, el sistema favorecía claramente a las entidades financieras.

En muchos procedimientos:

- El consumidor tenía pocas posibilidades de defensa

- No se revisaban cláusulas abusivas

- Las subastas dejaban importantes deudas residuales

- Los procedimientos eran muy rápidos

Las herramientas legales para el deudor eran limitadas.

El impacto social de los desahucios

La relación entre la crisis de 2008 y la ejecución hipotecaria tuvo consecuencias devastadoras para muchas familias.

Durante aquellos años:

- Miles de personas perdieron su vivienda habitual

- Aumentaron los desahucios

- Crecieron los problemas de exclusión social

Esto generó una fuerte presión social y mediática.

El nacimiento de movimientos sociales

La gravedad de la situación impulsó la creación de plataformas y asociaciones de apoyo a afectados hipotecarios.

Estas organizaciones comenzaron a:

- Asesorar a familias afectadas

- Organizar protestas frente a desahucios

- Reclamar cambios legislativos

Muchos de los cambios posteriores surgieron gracias a esta presión social.

La intervención del Tribunal de Justicia de la Unión Europea

Uno de los momentos más importantes en la relación entre la crisis de 2008 y la ejecución hipotecaria fue la intervención del TJUE.

El tribunal europeo concluyó que el sistema español no protegía suficientemente a los consumidores frente a cláusulas abusivas.

Esto obligó a modificar:

- La interpretación de los contratos hipotecarios

- El papel de los jueces

- Las posibilidades de oposición del deudor

Fue un punto de inflexión histórico.

El cambio en las cláusulas abusivas

Tras la crisis de 2008 y la ejecución hipotecaria masiva, comenzaron a revisarse cláusulas que antes pasaban desapercibidas.

Entre las más cuestionadas estaban:

- Cláusulas suelo

- Intereses de demora excesivos

- Vencimiento anticipado

- Gastos hipotecarios

Hoy en día, muchas de estas cláusulas pueden ser anuladas judicialmente.

El nuevo papel de los jueces

Uno de los grandes cambios fue el papel activo de los tribunales.

Después de la crisis de 2008 y la ejecución hipotecaria generalizada, los jueces comenzaron a:

- Revisar cláusulas abusivas de oficio

- Suspender procedimientos hipotecarios

- Proteger más activamente al consumidor

Esto cambió radicalmente el panorama jurídico.

Cambios legislativos importantes

La presión social y judicial llevó a la aprobación de nuevas normas.

Entre los cambios más relevantes destacan:

- Reformas de la Ley Hipotecaria

- Limitaciones al vencimiento anticipado

- Mayor transparencia bancaria

- Protección de consumidores vulnerables

La relación entre la crisis de 2008 y la ejecución hipotecaria impulsó una transformación legal profunda.

El Código de Buenas Prácticas

Otro cambio importante fue la creación del Código de Buenas Prácticas bancarias.

Este mecanismo permitió:

- Reestructurar deudas

- Aplicar quitas

- Facilitar daciones en pago

Fue una respuesta directa al impacto social de las ejecuciones hipotecarias.

La aparición del alquiler social

Tras la crisis de 2008 y la ejecución hipotecaria de miles de familias, también comenzaron a desarrollarse programas de alquiler social.

El objetivo era:

- Evitar situaciones de exclusión residencial

- Permitir permanecer en la vivienda

- Ofrecer alternativas habitacionales

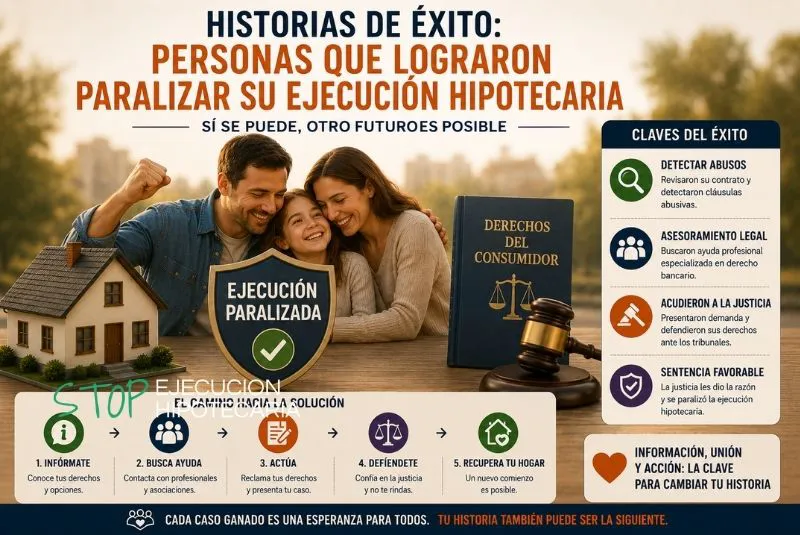

Cómo cambió la defensa legal de los consumidores

Antes de la crisis, muchas personas apenas se defendían judicialmente.

Hoy en día, gracias a los cambios producidos tras la crisis de 2008 y la ejecución hipotecaria masiva, existen más herramientas legales:

- Oposición a la ejecución

- Revisión de cláusulas abusivas

- Solicitud de suspensión

- Aplicación de jurisprudencia europea

En este contexto, contar con expertos en paralización de ejecuciones hipotecarias es especialmente importante.

La importancia de la transparencia bancaria

Uno de los grandes aprendizajes fue la necesidad de mejorar la información ofrecida al consumidor.

Actualmente:

- Los bancos deben explicar mejor las condiciones

- Existen controles notariales más estrictos

- Se exige mayor transparencia contractual

Esto busca evitar situaciones similares a las vividas durante la crisis.

Qué problemas siguen existiendo hoy

Aunque las reglas cambiaron tras la crisis de 2008 y la ejecución hipotecaria, todavía existen dificultades importantes:

- Familias vulnerables siguen perdiendo viviendas

- Persisten conflictos por cláusulas abusivas

- Muchos consumidores desconocen sus derechos

Por eso sigue siendo fundamental actuar a tiempo.

La importancia del asesoramiento especializado

Las ejecuciones hipotecarias continúan siendo procedimientos complejos.

Contar con asesoramiento legal para frenar un desahucio permite:

- Revisar el contrato hipotecario

- Detectar irregularidades

- Diseñar una estrategia eficaz

Estrategia global frente a una ejecución hipotecaria

Los cambios surgidos tras la crisis de 2008 y la ejecución hipotecaria demuestran que hoy existen más opciones legales para defenderse.

Una estrategia completa puede incluir:

- Alegación de cláusulas abusivas

- Negociación con el banco

- Solicitud de ayudas públicas

- Aplicación de la Ley de Segunda Oportunidad

Por ello, es recomendable acudir a servicios que ofrezcan ayuda para detener una ejecución hipotecaria.

Qué enseñó la crisis hipotecaria

La principal lección fue que el consumidor necesitaba mayor protección frente a determinados abusos financieros.

La relación entre la crisis de 2008 y la ejecución hipotecaria cambió:

- La legislación

- La actuación judicial

- La percepción social de los desahucios

Sus efectos siguen presentes hoy.

Consejos prácticos si tienes problemas con tu hipoteca

Si atraviesas dificultades económicas:

- No ignores las comunicaciones del banco

- Revisa tu contrato hipotecario

- Busca asesoramiento especializado cuanto antes

- Infórmate sobre tus derechos y opciones legales

La rapidez sigue siendo fundamental.

Conclusión: la crisis transformó el sistema hipotecario español

La crisis de 2008 y la ejecución hipotecaria marcaron un antes y un después en España.

Gracias a aquel periodo tan duro, hoy existen más mecanismos de protección para los consumidores y mayores posibilidades de defensa frente a procedimientos hipotecarios abusivos.

Si tienes dificultades para pagar tu hipoteca o te enfrentas a una ejecución hipotecaria, actuar a tiempo es clave.

Un equipo especializado puede analizar tu caso, revisar tu contrato y ayudarte a encontrar opciones legales para proteger tu vivienda.

Contacta ahora y recibe asesoramiento profesional. Actuar a tiempo puede marcar la diferencia entre perder tu casa o encontrar una solución viable.

0 comentarios