")

Muchas personas creen que cuando el banco inicia una ejecución hipotecaria ya no existen posibilidades reales de defensa. Sin embargo, la realidad es muy distinta. En numerosos procedimientos, la relación entre el juez, el error del banco y la ejecución hipotecaria en España ha permitido suspender procesos judiciales, anular actuaciones e incluso frenar subastas de viviendas.

Los errores bancarios pueden aparecer en distintas fases del procedimiento: cálculos incorrectos, cláusulas abusivas, defectos en las notificaciones o incumplimientos legales. Cuando estas irregularidades son detectadas y correctamente planteadas ante el juzgado, pueden convertirse en herramientas fundamentales para proteger al consumidor.

En este artículo analizamos qué tipos de errores pueden afectar a una ejecución hipotecaria y cómo pueden influir en la decisión judicial.

Por qué los errores bancarios son importantes

La ejecución hipotecaria es un procedimiento muy técnico y regulado.

Esto significa que el banco debe cumplir estrictamente determinados requisitos legales y procesales.

La relación entre el juez, el error del banco y la ejecución hipotecaria cobra importancia cuando:

- Existen fallos en el cálculo de la deuda

- Se aplican cláusulas abusivas

- No se respetan los derechos del consumidor

- El procedimiento contiene irregularidades formales

En estos casos, el juzgado puede revisar o incluso paralizar la ejecución.

Tipos de errores más frecuentes en las ejecuciones hipotecarias

Existen diferentes irregularidades que pueden afectar al procedimiento.

1. Errores en el cálculo de la deuda

Uno de los problemas más habituales es el cálculo incorrecto de las cantidades reclamadas.

En algunos casos, los bancos incluyen:

- Intereses indebidos

- Comisiones no justificadas

- Cantidades duplicadas

- Gastos incorrectos

La relación entre el juez, el error del banco y la ejecución hipotecaria puede resultar decisiva cuando se demuestra que la deuda reclamada no es correcta.

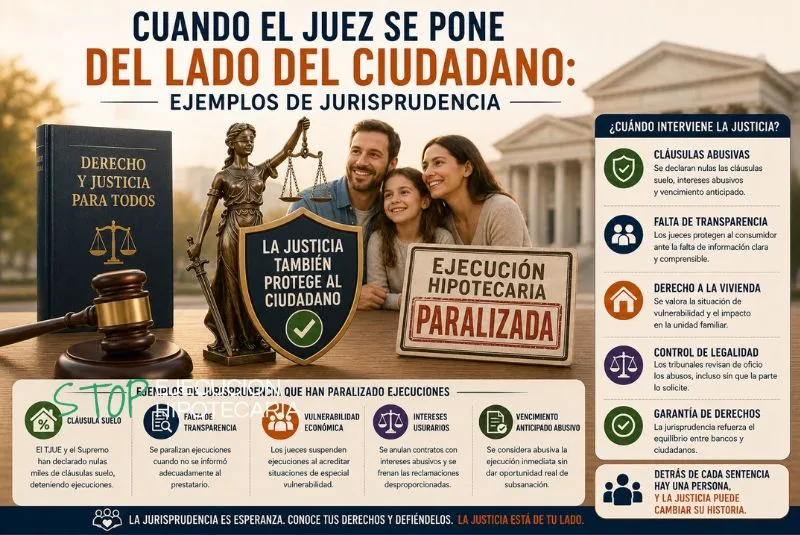

2. Cláusulas abusivas en el contrato hipotecario

Muchas hipotecas contienen condiciones que pueden considerarse abusivas.

Entre las más frecuentes destacan:

- Vencimiento anticipado desproporcionado

- Intereses de demora excesivos

- Cláusulas suelo poco transparentes

Cuando estas cláusulas afectan al procedimiento, el juez puede revisar la legalidad de la ejecución.

3. Defectos en las notificaciones

El banco debe respetar determinados requisitos de comunicación con el consumidor.

Si existen errores en las notificaciones:

- El procedimiento puede verse afectado

- El consumidor puede quedar indefenso

- El juzgado puede revisar actuaciones

Esto también fortalece la relación entre el juez, el error del banco y la ejecución hipotecaria.

4. Falta de transparencia contractual

Actualmente, la transparencia bancaria es un elemento fundamental.

Los tribunales revisan:

- Si el consumidor entendió el contrato

- Cómo se explicó la hipoteca

- Qué información facilitó el banco

La falta de transparencia puede influir directamente en el procedimiento hipotecario.

Cómo actúan los jueces ante estas irregularidades

Cuando se detecta un error relevante, el juez puede adoptar distintas decisiones.

Por ejemplo:

- Suspender temporalmente la ejecución

- Revisar cláusulas del contrato

- Solicitar documentación adicional

- Declarar determinadas cláusulas abusivas

En algunos casos, incluso puede archivarse parte del procedimiento.

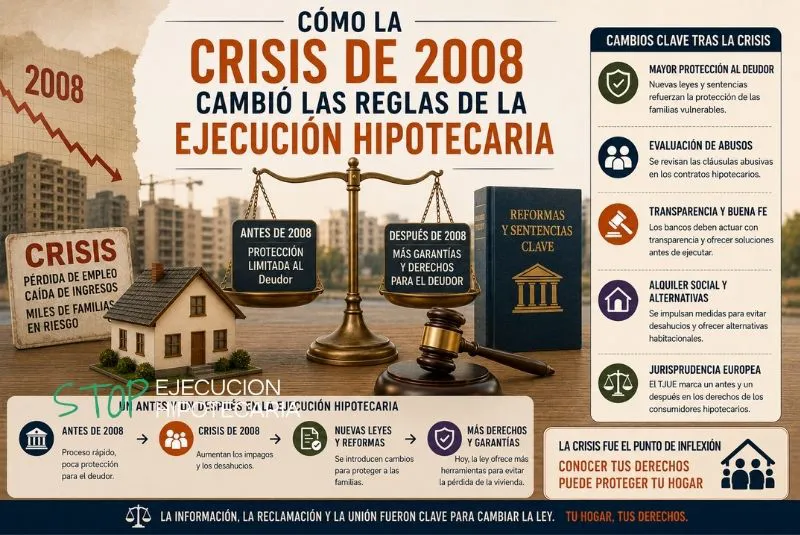

La importancia de la jurisprudencia europea

La relación entre el juez, el error del banco y la ejecución hipotecaria cambió profundamente gracias al Tribunal de Justicia de la Unión Europea.

Las resoluciones europeas reforzaron:

- La protección del consumidor

- El control judicial sobre cláusulas abusivas

- La obligación de revisar determinadas condiciones contractuales

Esto permitió aumentar considerablemente las posibilidades de defensa de los ciudadanos.

Ejemplo: errores en el vencimiento anticipado

Uno de los casos más habituales es el relacionado con la cláusula de vencimiento anticipado.

Muchos contratos permitían reclamar toda la deuda tras pocos impagos.

Actualmente, los jueces analizan:

- Si el número de cuotas impagadas es suficiente

- Si existe proporcionalidad

- Si la cláusula perjudica al consumidor

En muchos casos, esto ha permitido suspender ejecuciones hipotecarias.

Qué ocurre cuando el juez detecta una cláusula abusiva

Si el tribunal considera que una cláusula es abusiva, pueden producirse distintas consecuencias:

- Suspensión del procedimiento

- Eliminación de determinadas cantidades reclamadas

- Revisión completa del contrato

La relación entre el juez, el error del banco y la ejecución hipotecaria puede cambiar completamente el desarrollo del procedimiento.

La importancia de revisar toda la documentación

Muchas personas desconocen que los errores pueden detectarse analizando:

- La escritura hipotecaria

- Los cuadros de amortización

- Las notificaciones judiciales

- Los cálculos del banco

Por eso es fundamental revisar toda la documentación cuanto antes.

Cómo influye esto en la negociación con el banco

Cuando existen errores o cláusulas cuestionables, la posición del consumidor mejora considerablemente.

En muchos casos, los bancos prefieren:

- Negociar acuerdos

- Evitar litigios largos

- Reducir riesgos judiciales

Esto demuestra cómo la relación entre el juez, el error del banco y la ejecución hipotecaria también influye fuera de los tribunales.

Errores frecuentes que cometen los consumidores

Muchas personas perjudican su defensa por:

- Ignorar las notificaciones judiciales

- No revisar el contrato hipotecario

- Pensar que no existen soluciones

- Actuar demasiado tarde

Evitar estos errores es esencial.

La importancia del asesoramiento especializado

Las ejecuciones hipotecarias son procedimientos complejos desde el punto de vista técnico y jurídico.

Contar con expertos en paralización de ejecuciones hipotecarias permite:

- Analizar el contrato hipotecario

- Detectar irregularidades bancarias

- Preparar una oposición sólida

Qué opciones existen actualmente

Hoy en día, muchas ejecuciones hipotecarias pueden cuestionarse utilizando:

- Alegaciones de cláusulas abusivas

- Errores en el cálculo de deuda

- Falta de transparencia

- Defectos procesales

La relación entre el juez, el error del banco y la ejecución hipotecaria sigue siendo una de las principales vías de defensa del consumidor.

Estrategia global frente a una ejecución hipotecaria

Una buena estrategia puede incluir:

- Revisión completa de la hipoteca

- Oposición judicial

- Negociación con el banco

- Solicitud de medidas de protección

Por ello, también es recomendable contar con asesoramiento legal para frenar un desahucio.

¿Puede un error bancario detener realmente la ejecución?

En muchos casos, sí.

Dependiendo de la gravedad del error, el juez puede:

- Suspender actuaciones

- Revisar el procedimiento

- Obligar al banco a corregir irregularidades

Cada caso debe analizarse individualmente.

Consejos prácticos si tienes problemas con tu hipoteca

Si te enfrentas a una ejecución hipotecaria:

- Guarda toda la documentación bancaria

- Revisa el contrato hipotecario

- No ignores las notificaciones judiciales

- Busca ayuda profesional cuanto antes

La rapidez puede marcar la diferencia.

Conclusión: los errores bancarios pueden cambiar el procedimiento

La relación entre el juez, el error del banco y la ejecución hipotecaria demuestra que muchos procedimientos pueden cuestionarse legalmente.

Detectar irregularidades a tiempo puede abrir opciones para suspender la ejecución, negociar con el banco o proteger la vivienda.

Si te enfrentas a una ejecución hipotecaria o sospechas que el banco ha cometido errores en tu procedimiento, actuar rápidamente es fundamental.

Un equipo especializado puede analizar tu caso, revisar la documentación y ayudarte a encontrar opciones legales para defender tus derechos y proteger tu vivienda.

Contacta ahora y recibe asesoramiento profesional. Actuar a tiempo puede marcar la diferencia entre perder tu casa o encontrar una solución real.

0 comentarios