Dejar de pagar la hipoteca no suele ser una decisión consciente ni planificada.

En la mayoría de los casos es el resultado de una situación económica que se ha ido deteriorando poco a poco hasta que ya no hay margen.

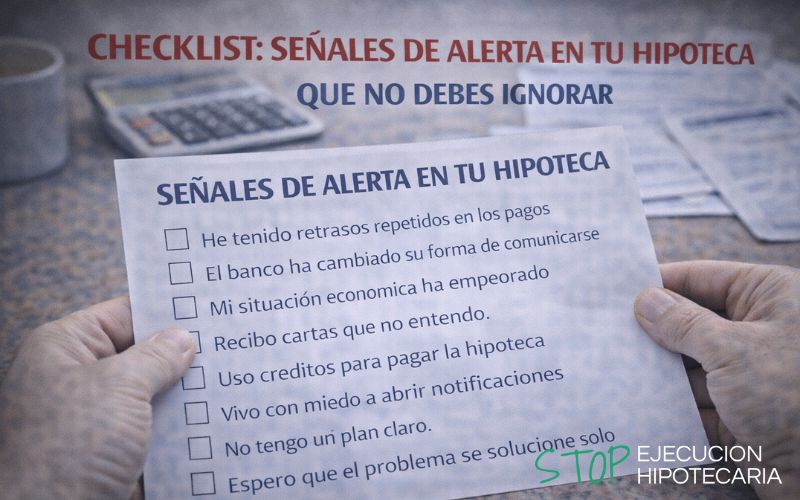

El problema es que muchas personas desconocen las consecuencias reales de dejar de pagar la hipoteca y actúan tarde, movidas por el miedo o la desinformación.

Este artículo explica, sin alarmismos pero sin edulcorar la realidad, qué ocurre realmente cuando se deja de pagar la hipoteca, qué fases atraviesa el proceso y, sobre todo, qué puedes hacer en cada momento para no perder el control.

Consecuencias de dejar de pagar hipoteca: qué pasa tras el primer impago

La primera de las consecuencias de dejar de pagar la hipoteca aparece antes de lo que muchos creen.

Aunque el banco no inicia un procedimiento judicial inmediato, sí registra el impago desde el primer mes.

En esta fase inicial suelen producirse:

- cargos por intereses de demora,

- llamadas o mensajes del banco,

- anotaciones internas de riesgo,

- inicio del seguimiento del préstamo.

Aunque aún no hay acciones legales, el banco empieza a preparar el terreno. Pensar que “por un mes no pasa nada” es uno de los errores más comunes.

Cuando los impagos se acumulan

Cuando los impagos se repiten, las consecuencias se intensifican.

Entre los efectos más habituales están:

- aumento de la deuda total,

- pérdida de credibilidad frente al banco,

- derivación a departamentos de recobro,

- comunicaciones más formales y frecuentes.

En este punto, la hipoteca deja de ser un simple problema financiero y empieza a convertirse en un problema legal potencial.

Aún hay margen de actuación, pero el reloj ya está en marcha.

Consecuencias de dejar de pagar hipoteca a nivel legal

Una de las consecuencias más temidas de dejar de pagar la hipoteca es el inicio del procedimiento de ejecución hipotecaria.

Esto ocurre cuando:

- se acumulan varios impagos,

- el banco decide resolver el contrato,

- se activa el vencimiento anticipado,

- se presenta una demanda judicial.

No sucede de un día para otro, pero no es automático ni inmediato. Existen fases intermedias en las que todavía es posible actuar si se hace correctamente.

Notificaciones judiciales

Cuando llega la demanda, muchas personas sienten que todo está perdido.

Sin embargo, recibir una notificación judicial no significa que la vivienda esté perdida automáticamente.

En esta fase, las consecuencias incluyen:

- plazos legales muy concretos,

- necesidad de responder correctamente,

- riesgo de errores irreversibles,

- mayor presión emocional.

Aquí, no actuar es una de las peores decisiones posibles. Cada plazo que se deja pasar reduce opciones de defensa.

Consecuencias de dejar de pagar hipoteca sobre la vivienda

La consecuencia más visible de dejar de pagar la hipoteca es el riesgo de perder la vivienda, pero este proceso no es inmediato.

Antes de llegar a la subasta, suelen darse:

- fase judicial,

- posibles oposiciones,

- revisiones de deuda,

- plazos largos en muchos casos.

El problema es que muchas personas no utilizan estas fases por desconocimiento o miedo, y cuando reaccionan, el proceso ya está muy avanzado.

Consecuencias de no pagar hipoteca a nivel económico

Además del riesgo sobre la vivienda, dejar de pagar la hipoteca tiene otras consecuencias económicas importantes:

- incremento de la deuda por intereses y costas,

- inclusión en ficheros de morosidad,

- dificultad para acceder a financiación futura,

- bloqueo de otras operaciones económicas.

Estas consecuencias pueden prolongarse durante años si no se gestionan bien desde el principio.

Consecuencias en el ámbito familiar

Una de las consecuencias menos visibles, pero más duras, es el impacto en la familia.

Dejar de pagar la hipoteca suele generar:

- tensión en el hogar,

- ansiedad constante,

- problemas de convivencia,

- sensación de culpa o fracaso.

Cuando hay menores, personas dependientes o familiares a cargo, el impacto se multiplica.

Por eso es clave actuar antes de que el problema afecte a todos los ámbitos de la vida.

Errores frecuentes

Muchas personas, al dejar de pagar, cometen errores que empeoran la situación:

- no abrir cartas del banco o del juzgado,

- pedir préstamos para pagar cuotas atrasadas,

- firmar acuerdos sin entenderlos,

- esperar a “ver qué pasa”.

Estos errores no eliminan las consecuencias de dejar de pagar la hipoteca, solo las aplazan y las agravan.

Cómo actuar tras dejar de pagar la hipoteca

Actuar no significa pagar inmediatamente todo lo debido.

Significa recuperar el control de la situación.

Algunos pasos clave son:

- Analizar cuántas cuotas se adeudan realmente.

- Revisar el contrato hipotecario con detalle.

- Entender en qué fase está el banco.

- No firmar nada sin asesoramiento.

La diferencia entre actuar y no hacerlo suele marcar el resultado final.

Consecuencias de dejar de pagar hipoteca y margen de actuación real

Una idea importante: las consecuencias de dejar de pagar la hipoteca no son iguales en todas las fases.

Cuanto antes se actúe:

- más opciones existen,

- mayor capacidad de negociación hay,

- menor impacto económico y emocional se produce.

Esperar a que la situación “explote” reduce drásticamente las alternativas.

Cuándo no pagarde la hipoteca se convierte en un punto de no retorno

Aunque siempre hay opciones, existen momentos críticos:

- cuando se pierden plazos judiciales,

- cuando se firma un acuerdo desfavorable,

- cuando se ignoran notificaciones clave,

- cuando se actúa sin información.

No es el impago lo que cierra las puertas, sino la inacción y los errores posteriores.

Consecuencias de dejar de pagar hipoteca y la importancia del asesoramiento

Una de las decisiones más importantes es no afrontar esta situación en solitario.

Un buen asesoramiento permite:

- entender las consecuencias reales,

- evitar errores irreversibles,

- diseñar una estrategia adaptada,

- reducir el impacto emocional.

Muchas personas descubren demasiado tarde que sí había opciones, pero no supieron verlas.

Conclusión: dejar de pagar la hipoteca tiene consecuencias, pero no actuar las agrava

Las consecuencias de dejar de pagar la hipoteca son reales, serias y progresivas.

Negarlas no las elimina.

Pero también es cierto que no todas las consecuencias son inmediatas ni definitivas.

La clave no está en no fallar nunca, sino en cómo reaccionas cuando aparecen los problemas.

Informarte, actuar a tiempo y no dejarte llevar por el miedo puede marcar la diferencia entre perder el control o recuperar margen de maniobra.

Si has dejado de pagar o estás a punto de hacerlo, no esperes a que el problema decida por ti.

Todavía puedes actuar.

Y cuanto antes lo hagas, más opciones tendrás.

0 comentarios