Comprar una vivienda suele ser uno de los proyectos más importantes en la vida de cualquier persona. Sin embargo, mientras la mayoría de compradores dedica semanas o incluso meses a elegir el inmueble perfecto, muy pocos invierten el mismo tiempo en comprender el contrato hipotecario que financiará esa compra durante los próximos veinte o treinta años. Precisamente por ello, contar con un buen asesoramiento hipotecario antes de firmar un préstamo puede marcar la diferencia entre disfrutar de una financiación segura o enfrentarse a problemas legales y económicos en el futuro.

Muchas ejecuciones hipotecarias no tienen su origen únicamente en dificultades económicas inesperadas, sino también en contratos firmados sin comprender plenamente sus condiciones. Un análisis previo permite detectar riesgos, negociar mejores condiciones y evitar errores que pueden tener consecuencias muy importantes.

En este artículo explicamos por qué resulta tan importante recibir asesoramiento especializado antes de firmar una hipoteca y qué aspectos conviene revisar para proteger tu patrimonio.

Firmar una hipoteca es una decisión a largo plazo

Una hipoteca no es un contrato cualquiera. En la mayoría de los casos supone asumir una obligación económica durante varias décadas.

Antes de firmar conviene valorar aspectos como:

- La estabilidad laboral.

- La capacidad real de pago.

- La evolución previsible de los ingresos.

- Los posibles cambios familiares.

Un correcto asesoramiento hipotecario ayuda a analizar si el préstamo elegido realmente se adapta a las circunstancias personales del comprador.

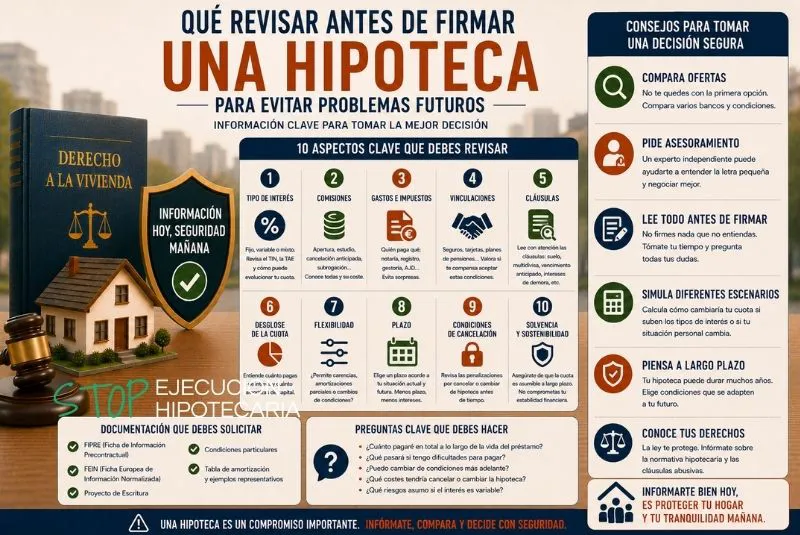

No todas las hipotecas son iguales

Muchas personas comparan únicamente el tipo de interés, pero existen numerosos factores que pueden afectar al coste total del préstamo.

Entre ellos destacan:

- Comisiones.

- Productos vinculados.

- Plazos de amortización.

- Condiciones de cancelación anticipada.

- Cláusulas específicas del contrato.

Analizar todos estos elementos permite tomar una decisión mucho más informada.

Comprender el tipo de interés contratado

Uno de los aspectos más importantes consiste en entender qué tipo de interés se aplicará.

Puede tratarse de:

- Hipoteca fija.

- Hipoteca variable.

- Hipoteca mixta.

Cada modalidad presenta ventajas e inconvenientes.

El asesoramiento hipotecario permite conocer cómo afectarán las futuras variaciones del mercado a las cuotas mensuales.

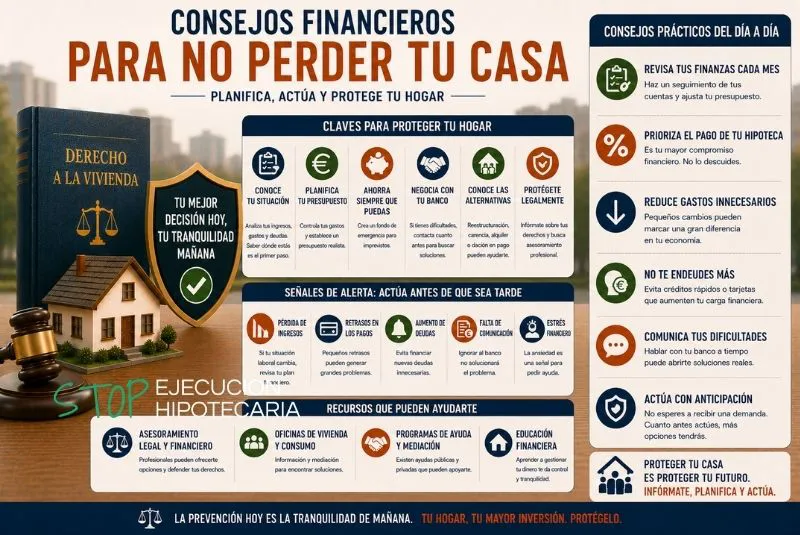

Calcular la capacidad económica real

Uno de los errores más frecuentes consiste en contratar una hipoteca demasiado ajustada a los ingresos disponibles.

Antes de firmar conviene analizar:

- Ingresos netos familiares.

- Gastos mensuales.

- Otras deudas existentes.

- Capacidad de ahorro.

Un préstamo asumible hoy también debe seguir siéndolo dentro de varios años.

La importancia de prever escenarios futuros

La economía personal puede cambiar considerablemente con el paso del tiempo.

Es recomendable valorar situaciones como:

- Desempleo.

- Reducción salarial.

- Nacimiento de hijos.

- Enfermedades.

- Incremento de gastos familiares.

Un buen asesoramiento hipotecario ayuda a preparar estos escenarios antes de que aparezcan.

Revisar cuidadosamente todas las cláusulas

Muchos consumidores descubren años después que firmaron condiciones que nunca llegaron a comprender completamente.

Conviene revisar especialmente:

- Cláusulas de vencimiento anticipado.

- Intereses de demora.

- Comisiones.

- Gastos asociados.

- Productos vinculados.

Una lectura detallada puede evitar numerosos problemas futuros.

La transparencia es un derecho del consumidor

Actualmente, la legislación española obliga a las entidades financieras a facilitar información clara antes de la firma.

El comprador debe recibir documentación como:

- FEIN.

- FiAE.

- Proyecto de escritura.

Además, el notario debe explicar personalmente las condiciones del préstamo.

Aun así, disponer de asesoramiento hipotecario independiente aporta una mayor tranquilidad al consumidor.

Detectar posibles cláusulas abusivas

Aunque la normativa actual ha mejorado notablemente, todavía resulta aconsejable revisar cuidadosamente cualquier contrato.

Entre las cláusulas que históricamente generaron más conflictos destacan:

- Cláusulas suelo.

- Intereses de demora excesivos.

- Determinadas comisiones.

- Cláusulas poco transparentes.

Detectarlas antes de firmar siempre resulta mucho más sencillo que reclamarlas años después.

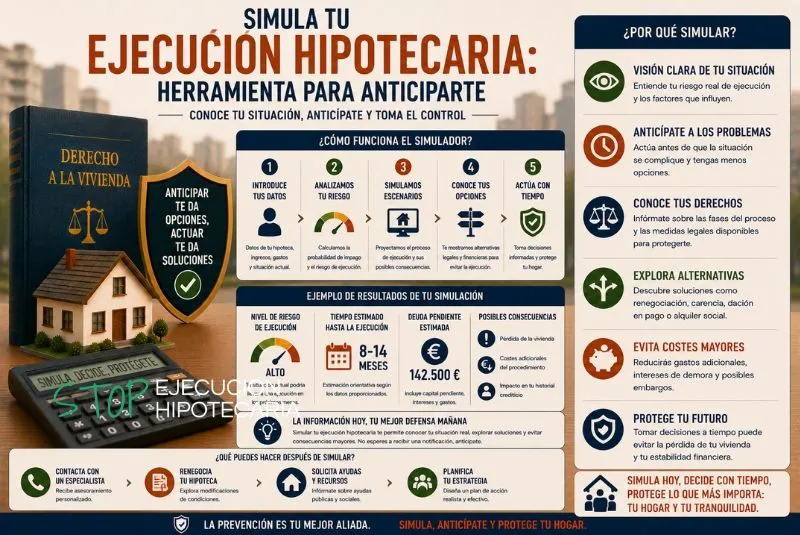

Entender las consecuencias del impago

Muchas personas no preguntan qué ocurrirá si en algún momento atraviesan dificultades económicas.

Sin embargo, conocer este procedimiento es fundamental.

Conviene informarse sobre:

- Reclamaciones del banco.

- Negociaciones posibles.

- Procedimientos judiciales.

- Consecuencias de una ejecución hipotecaria.

Comprender estos escenarios permite valorar correctamente el compromiso que se está asumiendo.

Comparar varias ofertas hipotecarias

No es recomendable aceptar automáticamente la primera propuesta recibida.

Comparar distintas entidades permite analizar:

- Tipos de interés.

- Comisiones.

- Coste total.

- Flexibilidad contractual.

- Productos adicionales.

Pequeñas diferencias pueden traducirse en miles de euros de ahorro durante la vida del préstamo.

El valor de un análisis independiente

La entidad financiera defiende sus propios intereses comerciales.

Por ello, muchas personas optan por solicitar una segunda opinión antes de firmar.

El asesoramiento hipotecario independiente permite:

- Interpretar correctamente el contrato.

- Resolver dudas jurídicas.

- Detectar riesgos.

- Negociar mejores condiciones.

Esta inversión puede evitar problemas muy costosos en el futuro.

Cómo influye la evolución económica

Los mercados financieros cambian constantemente.

Factores como:

- El Euríbor.

- La inflación.

- Los tipos de interés.

- La situación laboral.

pueden modificar notablemente la capacidad económica de una familia.

Por eso resulta fundamental valorar diferentes escenarios antes de contratar la hipoteca.

Errores frecuentes al contratar una hipoteca

Entre los fallos más habituales destacan:

- Fijarse únicamente en la cuota mensual.

- No leer toda la documentación.

- No calcular escenarios futuros.

- No comparar ofertas.

- Firmar sin asesoramiento independiente.

Evitar estos errores mejora considerablemente la seguridad financiera.

La importancia de conservar toda la documentación

Una vez firmada la hipoteca es recomendable guardar:

- Escritura completa.

- Fichas informativas.

- Recibos.

- Comunicaciones del banco.

Esta documentación puede resultar esencial si en el futuro surge cualquier conflicto.

Cómo ayuda el asesoramiento especializado

Aunque actualmente existen mayores garantías legales, interpretar correctamente un contrato hipotecario sigue requiriendo conocimientos específicos.

Contar con expertos en paralización de ejecuciones hipotecarias permite:

- Revisar el préstamo antes de la firma.

- Detectar posibles riesgos.

- Analizar cláusulas complejas.

- Defender mejor los derechos del consumidor.

La prevención siempre resulta más eficaz que resolver un problema cuando ya existe una demanda judicial.

Qué hacer si ya has firmado la hipoteca

Incluso después de la firma es posible revisar el contrato.

Muchas personas descubren posteriormente:

- Cláusulas poco transparentes.

- Condiciones mejorables.

- Posibles irregularidades.

En estos casos es recomendable solicitar una revisión profesional cuanto antes.

La prevención protege tu patrimonio

Una hipoteca acompañará al consumidor durante muchos años.

Dedicar unas horas a comprender perfectamente el contrato puede evitar décadas de problemas económicos o jurídicos.

Por ello, invertir en asesoramiento hipotecario antes de firmar constituye una de las mejores decisiones financieras que puede tomar cualquier comprador.

Conclusión

Firmar una hipoteca supone asumir un compromiso económico de enorme importancia. Comprender todas las condiciones del préstamo, valorar diferentes escenarios y analizar cuidadosamente cada cláusula permite reducir riesgos y tomar decisiones con mayor seguridad.

El asesoramiento hipotecario previo no solo ayuda a negociar mejores condiciones, sino que también protege al consumidor frente a posibles conflictos futuros y contribuye a evitar situaciones tan graves como una ejecución hipotecaria.

Contacta ahora y recibe asesoramiento profesional. Actuar a tiempo puede marcar la diferencia entre perder tu casa o encontrar una solución viable.