Las ejecuciones hipotecarias siguen siendo una realidad que afecta cada año a miles de familias en España. Aunque la situación ha cambiado mucho desde la crisis financiera de 2008, todavía existen provincias donde el número de procedimientos hipotecarios continúa siendo especialmente elevado. Analizar el mapa de ejecuciones hipotecarias en España permite entender cómo influyen factores como el desempleo, el precio de la vivienda, el nivel de endeudamiento o la evolución económica de cada territorio.

Los datos muestran diferencias importantes entre comunidades autónomas y provincias. Algunas zonas concentran un volumen mucho mayor de ejecuciones hipotecarias debido a la presión inmobiliaria o a situaciones económicas más vulnerables.

En este artículo analizamos cómo se distribuyen las ejecuciones hipotecarias en España, cuáles son las provincias más afectadas y qué factores explican estas diferencias.

Qué es una ejecución hipotecaria

Antes de analizar el mapa territorial, es importante entender en qué consiste este procedimiento.

La ejecución hipotecaria es el proceso judicial que inicia el banco cuando el titular de una hipoteca deja de pagar las cuotas del préstamo.

Este procedimiento puede terminar con:

- La subasta de la vivienda

- El desahucio

- La adjudicación del inmueble al banco

Sin embargo, no todas las ejecuciones terminan necesariamente con la pérdida definitiva de la vivienda.

Cómo evolucionaron las ejecuciones hipotecarias en España

El mapa de ejecuciones hipotecarias cambió profundamente tras la crisis económica de 2008.

Durante aquellos años:

- Aumentaron masivamente los impagos

- Se dispararon los procedimientos judiciales

- Miles de familias perdieron su vivienda habitual

Aunque las cifras actuales son menores, el problema sigue afectando a muchas personas.

Provincias con más ejecuciones hipotecarias

Las grandes provincias y zonas con mayor actividad inmobiliaria suelen concentrar más procedimientos hipotecarios.

Dentro del mapa de ejecuciones hipotecarias destacan tradicionalmente:

- Madrid

- Barcelona

- Valencia

- Alicante

- Málaga

- Sevilla

Estas provincias combinan:

- Alta densidad de población

- Elevado número de hipotecas

- Importante actividad inmobiliaria

Por qué algunas provincias tienen más casos

Existen varios factores que explican las diferencias territoriales.

1. Precio de la vivienda

Las zonas con precios más elevados suelen generar hipotecas de mayor importe.

Cuando aparecen dificultades económicas, el riesgo de impago aumenta.

2. Situación laboral

Las provincias con mayor desempleo suelen presentar más problemas hipotecarios.

El empleo es uno de los factores más importantes dentro del mapa de ejecuciones hipotecarias.

3. Turismo y mercado inmobiliario

En algunas zonas costeras existe una fuerte dependencia del mercado turístico e inmobiliario.

Esto puede provocar:

- Mayor endeudamiento

- Hipotecas vinculadas a inversión

- Más vulnerabilidad económica ante crisis

La situación en las grandes ciudades

Madrid y Barcelona siguen siendo dos de las zonas con más procedimientos hipotecarios debido al elevado volumen de operaciones inmobiliarias.

Sin embargo, también existen:

- Más recursos legales

- Mayor acceso a asesoramiento

- Más programas de ayuda social

Esto influye en la evolución de muchos procedimientos.

Las provincias costeras y el mercado inmobiliario

El mapa de ejecuciones hipotecarias también muestra una fuerte incidencia en zonas costeras como:

- Alicante

- Málaga

- Murcia

- Las Palmas

Estas áreas vivieron un fuerte crecimiento inmobiliario durante los años previos a la crisis financiera.

Cómo influye la situación económica actual

El aumento del Euríbor y de las cuotas hipotecarias volvió a generar dificultades económicas para muchas familias.

Esto provocó:

- Incremento de renegociaciones hipotecarias

- Solicitudes de moratorias

- Nuevos procedimientos de ejecución

El mapa de ejecuciones hipotecarias continúa evolucionando según el contexto económico.

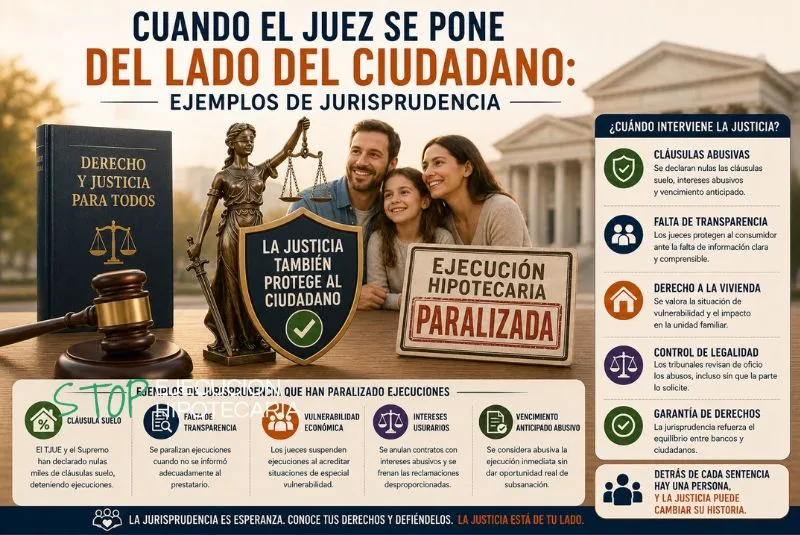

El papel de las cláusulas abusivas

Muchos procedimientos hipotecarios están relacionados con cláusulas contractuales cuestionadas judicialmente.

Entre las más frecuentes destacan:

- Vencimiento anticipado

- Intereses de demora excesivos

- Cláusulas suelo

Gracias a la jurisprudencia europea y española, muchos consumidores lograron suspender procedimientos hipotecarios.

Cómo influye la jurisprudencia en las cifras

Las resoluciones judiciales modificaron profundamente la situación hipotecaria en España.

Actualmente:

- Los jueces revisan cláusulas abusivas

- Existen más posibilidades de oposición

- Los bancos negocian con más frecuencia

Todo ello afecta directamente al mapa de ejecuciones hipotecarias.

Las diferencias entre comunidades autónomas

No todas las comunidades presentan la misma situación.

Factores como:

- El acceso a ayudas públicas

- La situación económica regional

- El precio medio de la vivienda

influyen en el número de ejecuciones hipotecarias.

El impacto social de las ejecuciones hipotecarias

Más allá de las cifras, las ejecuciones hipotecarias tienen consecuencias muy importantes:

- Pérdida de vivienda habitual

- Problemas económicos graves

- Estrés emocional y familiar

Por eso el mapa de ejecuciones hipotecarias también refleja una realidad social compleja.

Qué herramientas existen para frenar una ejecución

Aunque el procedimiento hipotecario es complejo, hoy existen más opciones legales que hace años.

Entre ellas destacan:

- Oposición judicial

- Alegación de cláusulas abusivas

- Negociación con el banco

- Solicitud de ayudas públicas

En este contexto, contar con expertos en paralización de ejecuciones hipotecarias puede ser fundamental.

Cómo influye el acceso al asesoramiento legal

Las provincias con mayor acceso a servicios jurídicos especializados suelen mostrar más casos de suspensión o negociación hipotecaria.

Contar con asesoramiento legal para frenar un desahucio permite:

- Revisar el contrato hipotecario

- Detectar irregularidades

- Diseñar estrategias de defensa eficaces

El papel de las ayudas públicas

Las ayudas sociales y medidas de protección también afectan al mapa de ejecuciones hipotecarias.

Entre las más relevantes destacan:

- Moratorias hipotecarias

- Suspensión de lanzamientos

- Alquiler social

- Código de Buenas Prácticas bancarias

Estas herramientas pueden cambiar el resultado de muchos procedimientos.

Errores frecuentes que empeoran la situación

Muchas personas reducen sus posibilidades de defensa por:

- Ignorar las notificaciones judiciales

- No revisar la hipoteca

- Esperar demasiado para actuar

- Pensar que no existen alternativas

Evitar estos errores es fundamental.

Qué tendencia se espera en los próximos años

El mapa de ejecuciones hipotecarias seguirá evolucionando según:

- Los tipos de interés

- La situación económica

- La evolución del mercado inmobiliario

- Las nuevas resoluciones judiciales

Todo apunta a que la protección del consumidor seguirá aumentando.

Consejos prácticos si tienes problemas hipotecarios

Si atraviesas dificultades económicas:

- Busca ayuda cuanto antes

- Guarda toda la documentación hipotecaria

- Revisa posibles cláusulas abusivas

- No ignores las comunicaciones judiciales

La rapidez puede marcar la diferencia.

Conclusión: el mapa hipotecario refleja desigualdades económicas y sociales

El mapa de ejecuciones hipotecarias muestra cómo las dificultades económicas y el mercado inmobiliario afectan de forma desigual a las distintas provincias españolas.

Aunque las cifras actuales son menores que durante la crisis de 2008, muchas familias siguen necesitando apoyo legal y financiero para proteger su vivienda.

Si te enfrentas a una ejecución hipotecaria o quieres revisar tu situación financiera, actuar rápidamente es fundamental.

Un equipo especializado puede analizar tu caso, revisar tu contrato hipotecario y ayudarte a encontrar opciones legales para proteger tu vivienda.

Contacta ahora y recibe asesoramiento profesional. Actuar a tiempo puede marcar la diferencia entre perder tu casa o encontrar una solución viable.

0 comentarios