")

Las ejecuciones hipotecarias siguen siendo uno de los principales problemas legales y sociales relacionados con la vivienda en España. Aunque muchas personas creen que estos procedimientos siempre terminan en desahucio o pérdida de la vivienda, la realidad es que una parte importante consigue frenarse, suspenderse o resolverse mediante acuerdos antes de llegar a sus últimas fases. Por eso, analizar las estadísticas sobre la ejecución hipotecaria en España permite entender mejor cómo evoluciona este fenómeno y qué opciones reales existen para los afectados.

En los últimos años, las cifras muestran cambios importantes debido a factores como la jurisprudencia europea, las negociaciones con bancos, las ayudas públicas y las nuevas estrategias legales utilizadas por los consumidores.

En este artículo analizamos cómo han evolucionado las ejecuciones hipotecarias, cuántas consiguen paralizarse y qué factores influyen en estos resultados.

Cómo evolucionaron las ejecuciones hipotecarias en España

Las estadísticas sobre ejecución hipotecaria comenzaron a dispararse tras la crisis económica de 2008.

Durante aquellos años:

- Miles de familias perdieron sus viviendas

- Aumentaron las subastas y desahucios

- Se incrementaron los procedimientos judiciales hipotecarios

La situación provocó una fuerte presión social y judicial.

Qué ocurrió después de la crisis

Con el paso del tiempo, las estadísticas sobre ejecución hipotecaria empezaron a mostrar cambios importantes.

Esto ocurrió por varios motivos:

- Reformas legislativas

- Intervención del Tribunal de Justicia de la Unión Europea

- Mayor protección al consumidor

- Revisión de cláusulas abusivas

Todo ello permitió que muchos procedimientos comenzaran a suspenderse o negociarse antes de llegar a la subasta.

Cuántas ejecuciones hipotecarias se paralizan

Aunque las cifras exactas cambian cada año y dependen de múltiples factores, una parte significativa de las ejecuciones hipotecarias termina afectada por:

- Suspensiones judiciales

- Acuerdos con bancos

- Reestructuraciones de deuda

- Daciones en pago

- Revisiones de cláusulas abusivas

Las estadísticas sobre ejecución hipotecaria reflejan que no todos los procedimientos llegan automáticamente al desahucio.

Las causas más frecuentes de paralización

Existen distintas razones por las que una ejecución hipotecaria puede detenerse temporal o definitivamente.

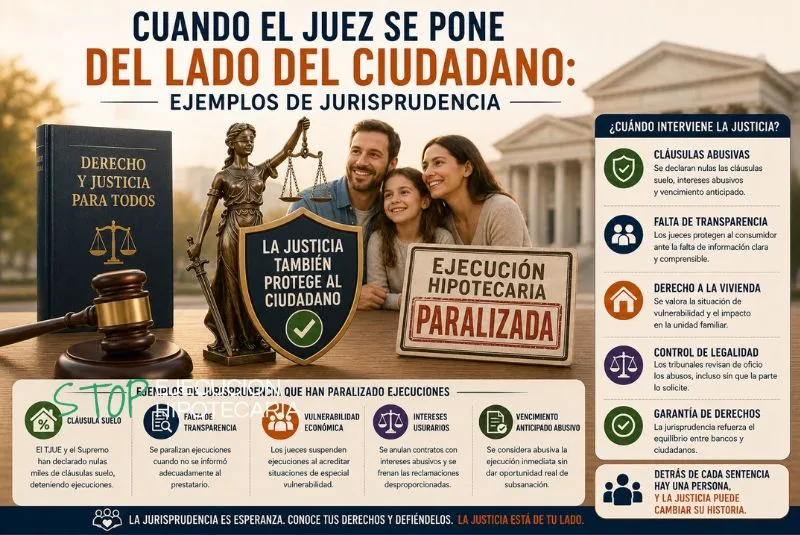

1. Cláusulas abusivas

Uno de los principales motivos de suspensión es la existencia de cláusulas abusivas en el contrato hipotecario.

Entre las más revisadas destacan:

- Vencimiento anticipado

- Intereses de demora excesivos

- Cláusulas suelo

2. Negociaciones con el banco

Muchas entidades financieras prefieren alcanzar acuerdos antes de llegar a fases avanzadas del procedimiento.

Las estadísticas sobre ejecución hipotecaria muestran que cada vez existen más:

- Refinanciaciones

- Reestructuraciones

- Acuerdos extrajudiciales

3. Situaciones de vulnerabilidad

Las familias vulnerables pueden acceder a medidas de protección como:

- Suspensión de lanzamientos

- Moratorias hipotecarias

- Alquiler social

Cómo influyó el TJUE en las estadísticas hipotecarias

Las resoluciones del Tribunal de Justicia de la Unión Europea tuvieron un impacto enorme en España.

Gracias a ellas:

- Los jueces comenzaron a revisar cláusulas abusivas

- Aumentaron las suspensiones judiciales

- Se fortaleció la defensa del consumidor

Esto cambió significativamente las estadísticas sobre ejecución hipotecaria en los últimos años.

El papel de los juzgados

Actualmente, los tribunales revisan con mucha más atención los contratos hipotecarios.

Los jueces analizan:

- Transparencia bancaria

- Condiciones abusivas

- Posibles irregularidades procesales

Esto ha permitido paralizar numerosos procedimientos hipotecarios.

Cómo influyen las ayudas públicas

Las ayudas y medidas de protección también afectan a las estadísticas sobre ejecución hipotecaria.

Entre las más importantes destacan:

- Código de Buenas Prácticas bancarias

- Moratorias hipotecarias

- Programas de alquiler social

- Suspensión temporal de desahucios

Estas herramientas permiten ganar tiempo y evitar situaciones extremas.

El aumento de acuerdos extrajudiciales

En los últimos años, muchos bancos comenzaron a negociar más con los consumidores.

Esto ocurre porque:

- Los litigios son largos y costosos

- Existe mayor control judicial

- La reputación de las entidades financieras influye mucho

La relación entre bancos y consumidores ha cambiado notablemente.

Qué ocurre cuando no se paraliza la ejecución

Aunque existen más herramientas legales, muchas ejecuciones hipotecarias continúan adelante.

Cuando no se consigue detener el procedimiento, puede producirse:

- Subasta del inmueble

- Desahucio

- Posible deuda residual

Por eso es tan importante actuar cuanto antes.

Las diferencias entre comunidades autónomas

Las estadísticas sobre ejecución hipotecaria también muestran diferencias según el territorio.

Factores como:

- El precio de la vivienda

- La situación económica

- El acceso a ayudas públicas

influyen en el número de procedimientos y en las posibilidades de suspensión.

Cómo influyen los tipos de interés

El aumento del Euríbor y de las cuotas hipotecarias ha vuelto a generar dificultades para muchas familias.

Esto provocó:

- Incremento de renegociaciones

- Solicitudes de moratorias

- Nuevos procedimientos hipotecarios

Las estadísticas sobre ejecución hipotecaria siguen evolucionando según la situación económica general.

La importancia del asesoramiento especializado

Muchos procedimientos podrían paralizarse si los afectados actuaran rápidamente y con una estrategia adecuada.

Contar con expertos en paralización de ejecuciones hipotecarias permite:

- Revisar el contrato hipotecario

- Detectar cláusulas abusivas

- Negociar con el banco

- Diseñar una defensa eficaz

Errores frecuentes que empeoran la situación

Muchas personas reducen sus posibilidades de defensa por:

- Ignorar notificaciones judiciales

- No revisar la hipoteca

- Esperar demasiado para actuar

- Pensar que no existen soluciones

Evitar estos errores es fundamental.

Cómo aumentar las posibilidades de suspensión

Las estadísticas sobre ejecución hipotecaria demuestran que actuar a tiempo es uno de los factores más importantes.

Algunas recomendaciones son:

- Buscar ayuda legal desde el principio

- Revisar toda la documentación hipotecaria

- Negociar antes de que el procedimiento avance

- Solicitar medidas de protección si existe vulnerabilidad

Estrategia global frente a una ejecución hipotecaria

Hoy en día, una buena defensa puede incluir:

- Alegaciones de cláusulas abusivas

- Negociación con el banco

- Solicitud de ayudas públicas

- Aplicación de jurisprudencia europea

Por ello, también es recomendable contar con asesoramiento legal para frenar un desahucio.

Qué tendencias se esperan en los próximos años

Todo indica que las estadísticas sobre ejecución hipotecaria seguirán cambiando debido a:

- La evolución económica

- Los tipos de interés

- Las nuevas resoluciones judiciales

- La protección de consumidores vulnerables

El escenario hipotecario continúa transformándose.

Consejos prácticos si tienes dificultades con tu hipoteca

Si empiezas a tener problemas económicos:

- No ignores las comunicaciones del banco

- Guarda toda la documentación

- Busca asesoramiento especializado cuanto antes

- Analiza posibles irregularidades en la hipoteca

La rapidez puede marcar la diferencia.

Conclusión: muchas ejecuciones hipotecarias sí pueden frenarse

Las estadísticas sobre ejecución hipotecaria muestran que una parte importante de los procedimientos termina afectada por suspensiones, acuerdos o revisiones judiciales.

Aunque cada caso es distinto, actuar a tiempo y utilizar correctamente las herramientas legales puede abrir oportunidades reales para proteger la vivienda.

Si te enfrentas a una ejecución hipotecaria o quieres saber qué opciones tienes para defender tu vivienda, actuar rápidamente es fundamental.

Un equipo especializado puede analizar tu caso, revisar tu contrato hipotecario y ayudarte a encontrar soluciones legales adaptadas a tu situación.

Contacta ahora y recibe asesoramiento profesional. Actuar a tiempo puede marcar la diferencia entre perder tu vivienda o encontrar una solución viable.

0 comentarios