En este artículo te explicamos, con un lenguaje claro y práctico, qué es la ejecución hipotecaria, cómo funciona paso a paso, y en qué casos es posible detenerla.

Recibir una notificación de ejecución hipotecaria es una de las situaciones más temidas para cualquier propietario.

Implica que el banco ha iniciado un proceso judicial para recuperar una deuda impagada garantizada con una vivienda.

Sin embargo, esto no significa el final del camino. Existen derechos, plazos y mecanismos legales que pueden detener o al menos retrasar el procedimiento.

Qué es una ejecución hipotecaria

La ejecución hipotecaria es el proceso judicial mediante el cual una entidad financiera reclama la vivienda que respalda un préstamo hipotecario, debido al impago de las cuotas.

En otras palabras, el banco utiliza el inmueble como garantía para recuperar la deuda pendiente.

El procedimiento se regula en la Ley de Enjuiciamiento Civil (LEC) y comienza cuando el deudor deja de pagar varias cuotas de la hipoteca.

En España, la normativa vigente (Ley 5/2019) establece que el banco puede iniciar la ejecución cuando el impago supera:

- 12 cuotas o el 3% del capital prestado, si ocurre en la primera mitad del préstamo.

- 15 cuotas o el 7% del capital, si sucede en la segunda mitad.

A partir de ahí, el banco presenta una demanda de ejecución hipotecaria ante el juzgado.

Pero el deudor tiene derecho a defenderse: puede oponerse, solicitar revisiones o incluso detener la ejecución si hay irregularidades o abusos en el contrato.

Cómo funciona el proceso de ejecución hipotecaria

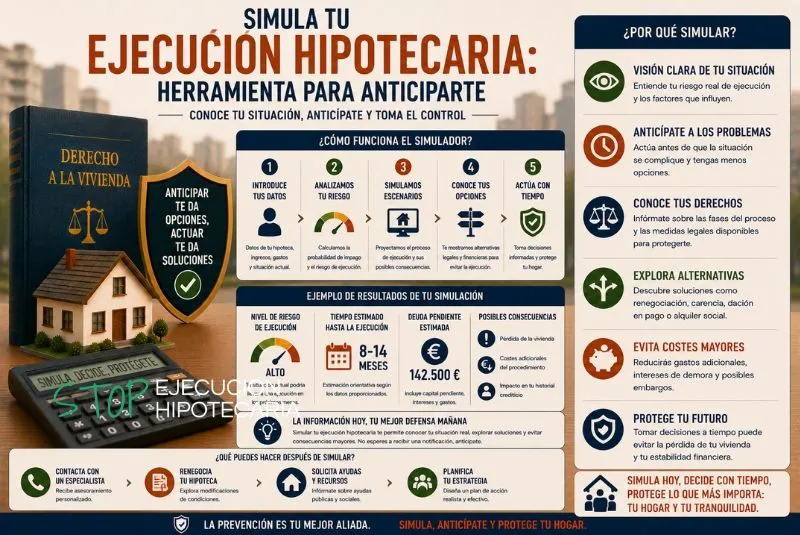

El proceso de ejecución hipotecaria tiene varias fases bien definidas.

Conocerlas es clave para entender en qué momento se puede actuar o presentar oposición.

Demanda del banco y admisión a trámite

El banco presenta una demanda judicial reclamando la cantidad adeudada.

El juez, tras revisar la documentación, admite a trámite la ejecución hipotecaria y ordena notificar al deudor.

Notificación al deudor

Una vez recibida la notificación, el propietario dispone de 10 días hábiles para presentar oposición.

Durante este plazo puede alegar motivos como cláusulas abusivas, errores de cálculo o defectos de notificación.

Subasta del inmueble

Si no se presenta oposición o el juez la desestima, se fija la subasta pública de la vivienda.

El valor de salida suele ser el establecido en la escritura hipotecaria, aunque muchas veces inferior al valor de mercado.

Adjudicación y lanzamiento

Si nadie puja en la subasta, el banco puede adjudicarse la vivienda.

Finalmente, si el deudor sigue ocupando el inmueble, el juzgado puede ordenar el lanzamiento (desahucio).

Aun así, el procedimiento puede detenerse o suspenderse si se demuestra la existencia de cláusulas abusivas o vulneración de derechos fundamentales.

Cuándo se puede detener una ejecución hipotecaria

Una ejecución hipotecaria no es irreversible.

Existen diversas circunstancias legales en las que se puede detener total o parcialmente.

Estas son las más habituales:

Cláusulas abusivas en el contrato hipotecario

Si el contrato contiene cláusulas declaradas abusivas por los tribunales —como las de vencimiento anticipado, cláusulas suelo o intereses de demora excesivos—, el juez puede suspender la ejecución mientras analiza el caso.

Errores en la notificación o en el cálculo de la deuda

Un error en los importes reclamados o en la forma de notificar al deudor puede provocar la nulidad del procedimiento.

Situación de vulnerabilidad

Cuando el deudor cumple los requisitos económicos y sociales establecidos por la ley, puede acogerse a moratorias o suspensiones especiales, evitando temporalmente la pérdida de su vivienda habitual.

Acuerdo con el banco

Si se alcanza una reestructuración o carencia temporal, el proceso puede detenerse antes de la subasta.

En todos estos casos, la defensa jurídica es esencial. Un abogado especializado puede presentar la oposición y solicitar la suspensión judicial de la ejecución.

Derechos del deudor en una ejecución hipotecaria

Aunque el proceso judicial pueda parecer un gigante inamovible, la ley protege ciertos derechos básicos del deudor hipotecario:

- Derecho a ser notificado correctamente.

- Derecho a presentar oposición en el plazo legal.

- El derecho a solicitar asistencia jurídica gratuita.

- Derecho a recibir información transparente sobre su deuda.

- Derecho a negociar con el banco antes y durante el procedimiento.

Además, los tribunales españoles —y especialmente el Tribunal de Justicia de la Unión Europea (TJUE)— han reforzado el papel del consumidor, obligando a los jueces a examinar de oficio las posibles cláusulas abusivas.

Esto significa que incluso sin abogado, el juez debe revisar si el contrato vulnera la normativa de protección al consumidor.

Moratorias y ayudas públicas para detener una ejecución hipotecaria

El Estado ha aprobado varias moratorias hipotecarias y programas de apoyo para proteger a las familias vulnerables.

Estas medidas permiten suspender temporalmente las ejecuciones hipotecarias y los lanzamientos sobre la vivienda habitual.

Algunos ejemplos recientes son:

- Real Decreto-ley 6/2012: Código de Buenas Prácticas Bancarias.

- Ley 1/2013: medidas urgentes de protección a deudores hipotecarios.

- Moratorias COVID-19: suspensión de pagos y ejecuciones durante la pandemia.

Ampliaciones temporales (2020-2024): prorrogadas para colectivos vulnerables.

Para beneficiarse, el deudor debe demostrar su situación de vulnerabilidad (ingresos bajos, desempleo, hijos menores o discapacidad).

Estas moratorias pueden paralizar la ejecución hipotecaria durante varios meses o incluso años, dando margen para encontrar soluciones alternativas.

Cómo oponerse a una ejecución hipotecaria

Si recibes una notificación de ejecución, actuar rápido es vital.

El plazo para presentar oposición es de 10 días hábiles desde la notificación judicial.

El escrito debe presentarse ante el juzgado, normalmente con el apoyo de un abogado y procurador.

Entre los motivos más comunes de oposición se encuentran:

- Existencia de cláusulas abusivas.

- Falta de transparencia en la firma del contrato.

- Error en el cálculo de intereses o capital pendiente.

- Aplicación incorrecta de la normativa de protección al consumidor.

Mientras el juez estudia el caso, puede ordenar la suspensión cautelar de la ejecución hipotecaria, lo que detiene temporalmente la subasta o el lanzamiento.

Este procedimiento ha salvado miles de viviendas en los últimos años, especialmente tras las sentencias del TJUE que obligaron a reforzar las garantías de los consumidores.

Acuerdos con el banco: reestructuración, carencia o dación en pago

Negociar directamente con la entidad financiera es otra forma de evitar o detener una ejecución hipotecaria.

El banco también prefiere una solución negociada antes que un largo proceso judicial.

Entre las opciones más habituales:

- Reestructuración del préstamo: el banco reduce temporalmente la cuota o amplía el plazo de amortización.

- Carencia de capital: se pagan solo los intereses durante un tiempo.

- Dación en pago: el deudor entrega la vivienda y se cancela la deuda.

- Alquiler social: el banco permite permanecer en la casa pagando una renta reducida.

Estos acuerdos pueden gestionarse a través del Código de Buenas Prácticas Bancarias, al que están adheridas la mayoría de las entidades españolas.

Se trata de un recurso gratuito y legalmente reconocido que ha permitido paralizar miles de ejecuciones hipotecarias en España.

Cláusulas abusivas: el arma más poderosa del consumidor

Las cláusulas abusivas han sido el gran talón de Aquiles de las entidades financieras.

Desde 2013, el TJUE y el Tribunal Supremo han declarado nulas varias prácticas habituales que afectaban gravemente a los deudores.

Entre las más relevantes:

- Vencimiento anticipado: permitía ejecutar por un solo impago.

- Intereses de demora superiores al triple del interés legal.

- Cláusulas suelo: impedían beneficiarse de la bajada del Euríbor.

- Gastos hipotecarios impuestos íntegramente al consumidor.

Cuando el juez detecta alguna de estas irregularidades, debe suspender la ejecución hipotecaria y revisar la validez del contrato.

Esto ha supuesto un antes y un después en la protección del derecho a la vivienda.

Qué ocurre después de la subasta

Si la vivienda se subasta, el proceso aún no está totalmente cerrado.

El precio de adjudicación y el tratamiento de la deuda residual (la parte que aún se debe tras la venta) también pueden revisarse judicialmente.

En algunos casos, el deudor puede:

- Permanecer en la vivienda si se pacta un alquiler social.

- Negociar una quita o cancelación de la deuda restante.

- Recurrir la adjudicación si hubo irregularidades en la subasta.

Además, si el banco se adjudica el inmueble por un valor inferior al real, el deudor puede reclamar judicialmente una revisión, apoyándose en la doctrina de enriquecimiento injusto.

Incluso después de la pérdida del inmueble, la defensa jurídica puede mitigar las consecuencias económicas y evitar nuevas ejecuciones sobre otros bienes.

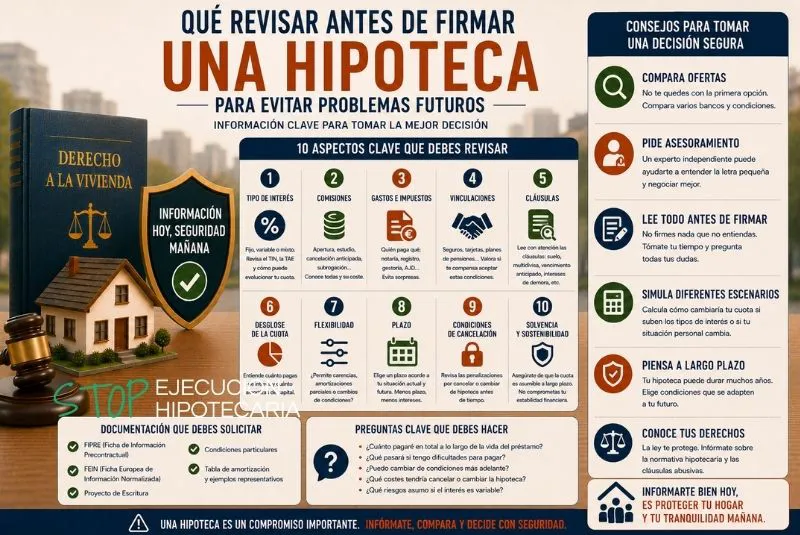

Cómo prevenir una ejecución hipotecaria

La mejor forma de enfrentar una ejecución hipotecaria es prevenirla antes de que ocurra.

Algunas recomendaciones prácticas:

- No destines más del 30% de tus ingresos al pago de la hipoteca.

- Crea un fondo de emergencia para cubrir al menos tres cuotas.

- Negocia de inmediato si prevés impagos.

- Revisa tus condiciones hipotecarias periódicamente.

- Evita préstamos vinculados o productos innecesarios.

- La información y la anticipación son tus mejores aliadas.

- En la mayoría de los casos, una comunicación temprana con el banco evita que el conflicto llegue a los tribunales.

Conclusión: la ejecución hipotecaria no es el final

Una ejecución hipotecaria no significa perderlo todo.

Es un proceso legal con plazos, derechos y oportunidades de defensa.

Cada año, miles de procedimientos se suspenden gracias a la intervención judicial, la mediación o los recursos legales existentes.

Si estás en esta situación, actúa con rapidez, busca asesoramiento jurídico y no firmes nada sin entenderlo.

Con la estrategia adecuada, es posible detener la ejecución hipotecaria y conservar tu vivienda o, al menos, salir del proceso en condiciones más favorables.

Porque conocer tus derechos no solo te da poder, sino también una oportunidad real de proteger tu hogar y tu estabilidad.