En esta guía analizamos en profundidad el plan pagos y la ejecución hipotecaria, sus ventajas, riesgos y cómo compararlo con la ejecución para tomar la mejor decisión posible.

Cuando una familia empieza a tener dificultades para pagar la hipoteca, surge una disyuntiva crítica: intentar un plan de pagos con el banco o dejar que el proceso derive en una ejecución hipotecaria.

La elección no es menor.

De ella dependen la estabilidad económica, el futuro de la vivienda y, en muchos casos, la tranquilidad emocional de toda la familia.

Entender bien las diferencias entre ambas opciones y saber cuándo conviene cada una es fundamental.

Qué es un plan de pagos en una situación de ejecución hipotecaria

Un plan de pagos es un acuerdo entre el deudor y la entidad bancaria para reorganizar la deuda hipotecaria cuando existen dificultades para cumplir con las cuotas originales.

No es una condonación de la deuda, pero sí una alternativa real para evitar que el impago termine en ejecución.

Dentro del contexto de plan pagos ejecución hipotecaria, este tipo de acuerdos suelen incluir:

- reducción temporal de la cuota,

- ampliación del plazo del préstamo,

- carencia de capital durante un periodo determinado,

- reordenación de cuotas atrasadas,

- congelación temporal de intereses.

El objetivo es claro: hacer viable el pago y permitir que la familia mantenga su vivienda mientras recupera estabilidad económica.

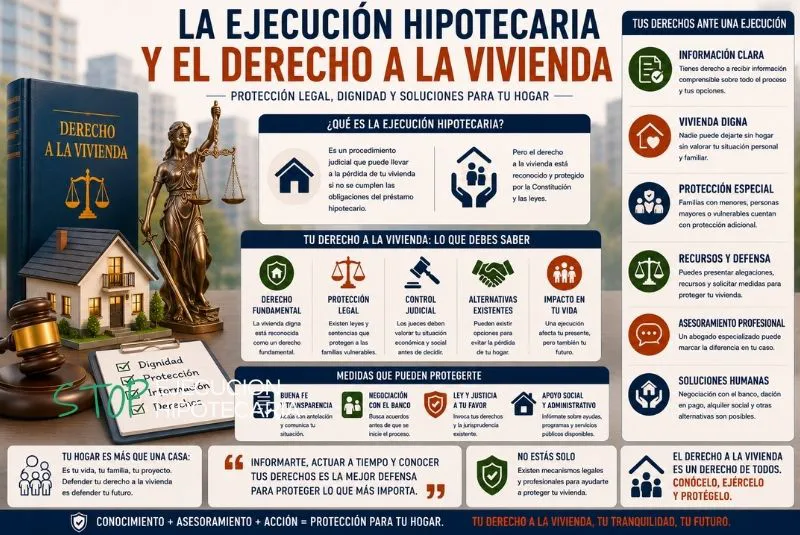

Qué implica realmente una ejecución hipotecaria

La ejecución hipotecaria es el procedimiento judicial mediante el cual el banco reclama el pago de la deuda y, si no se satisface, procede a la subasta de la vivienda.

Es un proceso largo, complejo y con consecuencias muy duras.

Cuando se inicia una ejecución hipotecaria:

- el banco pierde interés en negociar en muchos casos,

- se generan costes judiciales adicionales,

- el estrés emocional se multiplica,

- existe riesgo real de perder la vivienda,

- la deuda puede no extinguirse tras la subasta.

Por eso, comparar plan pagos ejecución hipotecaria frente a la ejecución no es solo una cuestión financiera, sino también estratégica y personal.

Plan de pagos vs ejecución hipotecaria: diferencias clave

Para elegir bien, conviene tener claras las diferencias fundamentales entre ambas opciones:

- Plan de pagos

- Mantiene la relación contractual activa.

- Evita el proceso judicial.

- Reduce el impacto emocional.

- Permite ganar tiempo y estabilidad.

- Requiere negociación y cumplimiento estricto.

- Ejecución hipotecaria

- Inicia un procedimiento judicial formal.

- Puede terminar en subasta y desahucio.

- Genera gastos adicionales.

- Reduce el margen de negociación.

- Tiene consecuencias a largo plazo.

En la mayoría de los casos, un plan pagos ejecución hipotecaria bien planteado es preferible a dejar avanzar la ejecución sin intentar alternativas.

Cuándo un plan de pagos es una buena opción

No siempre un plan de pagos es viable.

Para que funcione, deben darse ciertas condiciones:

- La dificultad económica debe ser temporal o reversible.

- La familia debe tener ingresos, aunque sean reducidos.

- El banco debe percibir voluntad real de pago.

- La cuota renegociada debe ser asumible a medio plazo.

Si la situación económica es estructuralmente insostenible, un plan de pagos solo aplazará el problema.

Pero si existe margen de recuperación, puede ser la diferencia entre salvar la vivienda o perderla.

En estos escenarios, actúa como una herramienta de estabilización, no como una huida hacia delante.

Cuándo la ejecución hipotecaria puede ser inevitable

Hay casos en los que, por más que se intente, el plan de pagos no es realista.

Por ejemplo:

- ingresos inexistentes o muy bajos sin previsión de mejora,

- sobreendeudamiento grave con varias deudas simultáneas,

- cuotas imposibles incluso tras una reestructuración,

- negativa absoluta del banco a negociar.

En estos casos, forzar un plan de pagos puede empeorar la situación.

Aquí conviene analizar otras alternativas: dación en pago, alquiler social o incluso la Ley de Segunda Oportunidad.

Elegir bien entre plan pagos ejecución hipotecaria y otras salidas requiere un análisis frío y profesional.

Ventajas reales de un plan de pagos frente a la ejecución

Cuando es viable, un plan de pagos ofrece ventajas claras:

- Evita la judicialización. No entrar en un proceso judicial reduce costes, plazos y estrés.

- Protege la vivienda. Mientras el plan se cumpla, la ejecución queda en suspenso o ni siquiera se inicia.

- Mejora la relación con el banco. La negociación activa suele abrir puertas a soluciones más flexibles.

- Permite reorganizar la economía familiar. Da margen para ajustar gastos, buscar ingresos adicionales o renegociar otras deudas.

Por eso, siempre que exista margen, el plan pagos ejecución hipotecaria debe explorarse antes de asumir la vía judicial.

Riesgos de aceptar un plan de pagos sin analizarlo bien

No todos los planes de pagos son beneficiosos. Algunos esconden riesgos importantes:

- cuotas aparentemente bajas que suben bruscamente después,

- ampliaciones de plazo que encarecen mucho la deuda final,

- capitalización de intereses atrasados,

- compromisos imposibles de cumplir.

Aceptar un plan de pagos mal diseñado puede llevar a una ejecución aún más rápida en el futuro.

Por eso, antes de firmar nada, es fundamental analizar cada condición con calma y, si es posible, con asesoramiento especializado.

Un plan pagos ejecución hipotecaria solo es útil si es sostenible.

Cómo negociar un plan de pagos con el banco paso a paso

Negociar bien marca la diferencia.

Estos son los pasos clave:

- Preparar la documentación. Ingresos, gastos, situación familiar y previsión económica.

- Proponer una cuota realista. No la que el banco quiere, sino la que puedes pagar.

- Solicitar medidas concretas. Carencia, ampliación de plazo o reducción temporal.

- Exigir todo por escrito. Nada de acuerdos verbales.

- Evaluar el impacto a medio y largo plazo. No solo el alivio inmediato.

Un plan de pagos bien negociado puede frenar o evitar la ejecución hipotecaria de forma efectiva.

Plan de pagos y su relación con la paralización de la ejecución

En muchos casos, la aceptación de un plan de pagos provoca la paralización temporal o definitiva de la ejecución hipotecaria.

El banco suele solicitar la suspensión del procedimiento mientras se cumple el acuerdo.

Esto convierte al plan pagos ejecución hipotecaria en una herramienta no solo financiera, sino también procesal: gana tiempo, reduce presión y abre la puerta a soluciones más estables.

Alternativas si el plan de pagos no funciona

Si tras intentarlo el plan de pagos fracasa, aún existen opciones:

- dación en pago negociada,

- alquiler social,

- reestructuración más profunda,

- Ley de Segunda Oportunidad,

- defensa judicial por cláusulas abusivas.

Lo importante es no quedarse paralizado. Cada escenario tiene salidas, pero hay que elegirlas con criterio.

Errores comunes al elegir entre plan de pagos y ejecución hipotecaria

Algunos errores frecuentes:

- esperar demasiado para negociar,

- aceptar el primer plan sin revisarlo,

- confiar en promesas verbales,

- no analizar la sostenibilidad real,

- no buscar asesoramiento profesional.

Evitar estos errores es clave para que la decisión entre plan pagos ejecución hipotecaria y ejecución no se convierta en un problema mayor.

Conclusión: cómo elegir la mejor opción en cada caso

Elegir entre un plan de pagos y una ejecución hipotecaria no es una decisión estándar.

Depende de ingresos, expectativas, cargas familiares y actitud del banco.

Cuando existe margen económico, el plan pagos ejecución hipotecaria suele ser la mejor opción para proteger la vivienda y recuperar estabilidad.

Pero cuando no hay viabilidad real, insistir puede ser contraproducente.

En esos casos, conviene explorar otras vías con asesoramiento experto.

La clave está en analizar, no improvisar.

Porque en materia hipotecaria, una decisión bien tomada a tiempo puede cambiarlo todo.