Cuando una persona empieza a tener dificultades para pagar su hipoteca, una de las primeras dudas que surge es si merece la pena intentar un acuerdo con el banco o esperar al procedimiento judicial. En este contexto, comparar un plan de pagos en una ejecución hipotecaria en España con las consecuencias del proceso judicial es fundamental para tomar una decisión acertada.

Elegir entre negociar un plan de pagos o afrontar una ejecución hipotecaria no es sencillo. Cada opción tiene ventajas, riesgos y consecuencias económicas y personales que deben analizarse cuidadosamente.

En este artículo te explico cómo funciona cada alternativa y qué factores debes tener en cuenta para elegir la mejor solución para tu caso.

¿Qué es un plan de pagos?

Un plan de pagos es un acuerdo entre el deudor y el banco para reorganizar la deuda hipotecaria y facilitar su devolución.

En el contexto de un plan de pagos en una ejecución hipotecaria, este acuerdo puede incluir:

- Reducción temporal de cuotas

- Aplazamiento de pagos

- Reestructuración de la deuda

- Nuevas condiciones de amortización

El objetivo es evitar que el procedimiento judicial avance.

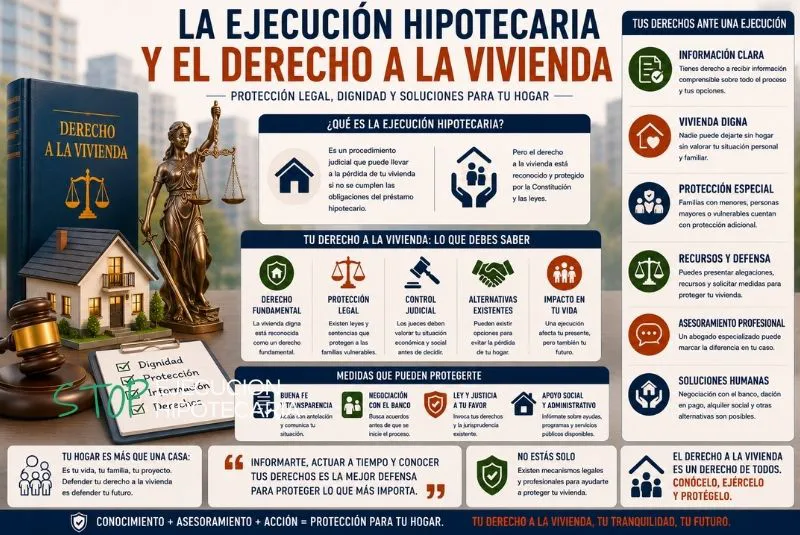

Qué implica una ejecución hipotecaria

La ejecución hipotecaria es el procedimiento judicial que inicia el banco cuando existen impagos y no se alcanza una solución.

Este proceso puede terminar con:

- Subasta del inmueble

- Pérdida de la vivienda

- Desahucio

- Posible deuda pendiente

Por eso, muchas personas intentan evitar llegar a esta situación.

Diferencias principales entre ambas opciones

Elegir entre un plan de pagos en una ejecución hipotecaria y dejar avanzar el procedimiento requiere entender sus diferencias.

Plan de pagos

- Permite mantener la vivienda

- Evita el proceso judicial en muchos casos

- Requiere capacidad de pago

- Implica negociación con el banco

Ejecución hipotecaria

- Procedimiento judicial formal

- Mayor presión económica y emocional

- Riesgo de pérdida de la vivienda

- Posibles costes adicionales

Cuándo puede ser recomendable un plan de pagos

Un plan de pagos en una ejecución hipotecaria puede ser una buena opción cuando:

- Existe capacidad de pago parcial

- La situación económica es temporal

- Se quiere evitar la subasta

- El banco está dispuesto a negociar

En estos casos, puede ofrecer una salida razonable.

Cuándo puede no ser suficiente

Sin embargo, un plan de pagos en una ejecución hipotecaria no siempre es la mejor solución.

Puede no ser recomendable cuando:

- La deuda es inasumible

- No existen ingresos estables

- Las nuevas cuotas siguen siendo elevadas

- El acuerdo es demasiado desfavorable

Por eso, es fundamental analizar bien las condiciones.

Opciones habituales dentro de un plan de pagos

Existen distintas fórmulas que pueden negociarse.

Carencia temporal

Permite pagar solo intereses durante un tiempo.

Ampliación del plazo

Reduce la cuota mensual al alargar el préstamo.

Reducción temporal de cuotas

Se pacta una cuota inferior durante un periodo concreto.

Refinanciación de la deuda

Se reorganiza el préstamo bajo nuevas condiciones.

Cómo negociar con el banco

Para conseguir un plan de pagos en una ejecución hipotecaria, es necesario preparar bien la negociación.

Algunos aspectos clave son:

- Analizar la capacidad económica real

- Presentar documentación financiera

- Proponer condiciones viables

- Negociar antes de que el proceso avance demasiado

En este punto, contar con expertos en paralización de ejecuciones hipotecarias puede marcar la diferencia.

Ventajas del plan de pagos

Entre los principales beneficios destacan:

- Evitar la subasta

- Mantener la propiedad de la vivienda

- Reducir la presión judicial

- Ganar estabilidad económica

Por eso es una opción muy utilizada.

Riesgos que debes valorar

También existen inconvenientes:

- Aumento del coste total del préstamo

- Mayor duración de la deuda

- Riesgo de incumplir el nuevo acuerdo

- Dependencia de la aprobación del banco

Es importante estudiar todas las condiciones antes de firmar.

Qué ocurre si no se alcanza un acuerdo

Si no se consigue un plan de pagos en una ejecución hipotecaria, el banco puede continuar con el procedimiento judicial:

- Demanda de ejecución

- Subasta del inmueble

- Desahucio

- Posible deuda residual

Por eso es fundamental actuar cuanto antes.

Alternativas al plan de pagos

Si esta opción no es viable, existen otras alternativas:

- Dación en pago

- Ley de Segunda Oportunidad

- Alquiler social

- Oposición a la ejecución

Cada caso requiere una estrategia diferente.

La importancia del análisis legal

Antes de aceptar un plan de pagos en una ejecución hipotecaria, es fundamental revisar el contrato hipotecario.

Esto permite detectar:

- Cláusulas abusivas

- Errores en la deuda

- Posibles vías de defensa

Contar con asesoramiento legal para frenar un desahucio es esencial en este proceso.

Estrategia global: combinar negociación y defensa

El plan de pagos en una ejecución hipotecaria debe formar parte de una estrategia más amplia.

Esto incluye:

- Negociación con el banco

- Revisión del contrato

- Solicitud de suspensión si procede

Por ello, es recomendable acudir a servicios que ofrezcan ayuda para detener una ejecución hipotecaria.

¿Cómo elegir la mejor opción?

La decisión dependerá de varios factores:

- Situación económica actual

- Capacidad futura de pago

- Estado del procedimiento judicial

- Condiciones propuestas por el banco

No existe una solución universal.

Consejos prácticos antes de decidir

Si estás valorando un plan de pagos en una ejecución hipotecaria:

- No tomes decisiones precipitadas

- Analiza todas las condiciones

- Calcula el impacto a largo plazo

- Busca asesoramiento especializado

La planificación es clave.

Conclusión: elegir bien puede cambiar el resultado

El plan de pagos en una ejecución hipotecaria puede ser una solución muy eficaz para evitar perder la vivienda, pero no siempre es la opción adecuada.

La clave está en analizar tu situación, valorar alternativas y actuar con rapidez.

Si te enfrentas a una ejecución hipotecaria y quieres saber si un plan de pagos es viable, no esperes más.

Un equipo especializado puede ayudarte a analizar tu situación y encontrar la mejor estrategia para proteger tu vivienda.

Contacta ahora y recibe asesoramiento profesional. Actuar a tiempo puede marcar la diferencia entre perder tu vivienda o conservarla.