Qué cambiaría si las hipotecas fueran realmente justas, es hoy más relevante que nunca, porque la justicia en los contratos hipotecarios no solo evitaría abusos: reduciría el sufrimiento social asociado a los desahucios.

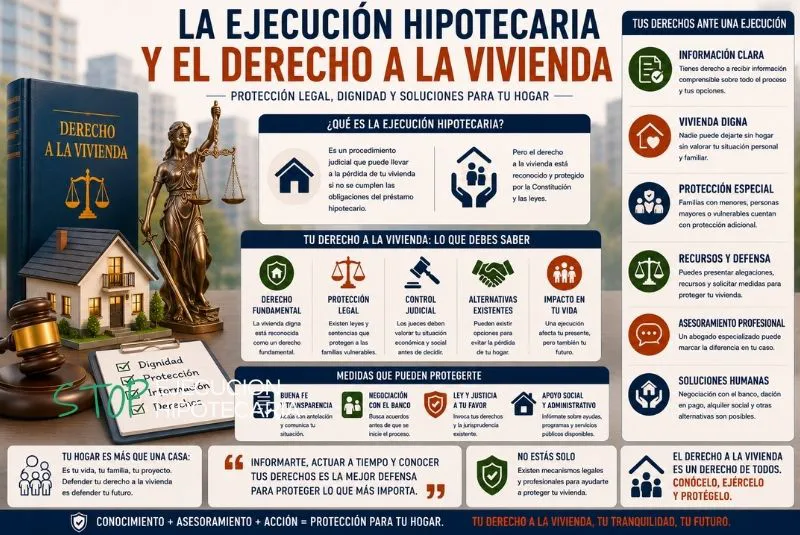

Cada año miles de familias en España atraviesan un proceso que debería ser excepcional, pero que se ha convertido en una sombra constante: la ejecución hipotecaria.

Y aunque hablamos de un procedimiento legal, su origen suele estar en un problema más profundo: contratos hipotecarios desequilibrados, falta de transparencia y cláusulas que, con el tiempo, se revelan abusivas.

Por eso, la gran pregunta es inevitable: ¿qué cambiaría si las hipotecas fueran realmente justas?

Este análisis aborda cómo afectaría a las familias, al sistema bancario y al número de ejecuciones hipotecarias en nuestro país.

Hipotecas justas y ejecución hipotecaria: una relación directa

Cuando se habla de hipotecas justas ejecución, se habla de la raíz del problema.

El 80% de las ejecuciones hipotecarias en España se desencadena por tres factores:

- cuotas que no se ajustan a la capacidad económica real,

- falta de información clara,

- cláusulas abusivas que desequilibran la relación entre banco y consumidor.

Si las hipotecas fueran justas desde el inicio, la mayoría de estos factores desaparecerían.

El consumidor conocería los riesgos, tendría condiciones acordes a su nivel de ingresos y dispondría de mecanismos preventivos para evitar caer en impago.

¿Cómo impactaría esto en la práctica?

- Menos morosidad, porque las cuotas serían razonables.

- Menos ejecuciones, porque habría vías de refinanciación equilibradas.

- Menos litigios, porque los contratos no incluirían cláusulas cuestionables.

- La justicia hipotecaria es, por tanto, un freno directo a la ejecución.

Transparencia real: el primer pilar de unas hipotecas justas

Muchos de los conflictos hipotecarios en España nacen de la falta de claridad. Si las hipotecas fueran realmente justas, la transparencia no sería un añadido, sino una obligación real y efectiva.

Con transparencia plena:

- El consumidor sabría exactamente cuánto pagará cada mes en el peor escenario.

- No habría sorpresas con subidas repentinas del Euríbor.

- Los bancos estarían obligados a ofrecer simulaciones realistas de impago.

- Las cláusulas financieras tendrían lenguaje comprensible, sin letra pequeña.

En un contexto así, la palabra clave hipotecas justas ejecución perdería protagonismo, porque los procesos de ejecución hipotecaria se reducirían drásticamente.

La claridad genera confianza, y la confianza disminuye el riesgo de conflictos.

Eliminación total de cláusulas abusivas: el gran cambio estructural

Durante años, el Tribunal de Justicia de la Unión Europea ha sido quien más ha impulsado la protección del consumidor.

Gracias a sus sentencias, se han declarado abusivas:

- Las cláusulas suelo sin transparencia.

- Los intereses de demora desproporcionados.

- El vencimiento anticipado por un solo impago.

- La imposición de todos los gastos al consumidor.

Si las hipotecas justas fueran la norma, estas cláusulas jamás habrían existido.

Eso significa:

- Menos impagos convertidos artificialmente en ejecuciones.

- Menos procedimientos judiciales.

- Más estabilidad en las familias.

La ejecución hipotecaria en España se ha disparado tantas veces precisamente porque los contratos permitían activar el proceso con demasiada facilidad.

Con hipotecas equilibradas, esto desaparecería.

Evaluación de solvencia estricta y responsable

Otro pilar de las hipotecas justas sería un análisis de solvencia real, no uno superficial o orientado a conceder el préstamo a toda costa.

¿Qué cambiaría?

Los bancos no podrían conceder hipotecas por encima de la capacidad económica del cliente.

Los consumidores tendrían un colchón financiero más razonable.

La morosidad caería porque las cuotas serían proporcionales a los ingresos.

Muchos de los problemas actuales derivan de hipotecas concedidas en épocas de euforia económica, sin análisis serio del riesgo.

Si la normativa obligara a una evaluación más estricta, la ejecución hipotecaria dejaría de ser la salida frecuente cuando llega un imprevisto económico.

Mecanismos automáticos de renegociación antes de ejecutar

Una hipoteca justa no solo debería ser clara, sino flexible ante imprevistos. En países de Europa del Norte existen sistemas automáticos para evitar ejecuciones:

- carencia temporal en caso de desempleo,

- ampliación del plazo sin coste abusivo,

- reducción temporal del interés,

- suspensión automática de la cuota por fallecimiento del titular.

Si España adoptara este modelo, el procedimiento de ejecución hipotecaria solo sería el último recurso, no el primero.

Eso cambiaría radicalmente el panorama:

menos desahucios, más acuerdos y un sistema hipotecario más humano.

Si las hipotecas fueran justas, ¿qué pasaría con los bancos?

Algunos bancos defienden que las hipotecas más equilibradas son perjudiciales para su rentabilidad, pero la experiencia europea demuestra lo contrario.

Con hipotecas justas:

- El número de impagos bajaría.

- La cartera hipotecaria sería más estable.

- Los bancos afrontarían menos litigios y reclamaciones.

- Habría mayor fidelización del cliente.

El equilibrio beneficia a ambos lados, aunque históricamente solo una parte se benefició del desequilibrio.

Reducción del impacto social: el cambio más urgente

Las ejecuciones hipotecarias tienen un impacto devastador:

- familias desahuciadas,

- menores afectados,

- barrios enteros deteriorados,

- pobreza crónica vinculada a la pérdida del hogar.

Con hipotecas justas, el número de ejecuciones caería hasta niveles residuales.

Esto implicaría:

- menos gasto público en emergencias habitacionales,

- menos presión sobre ONGs y servicios sociales,

- más estabilidad emocional en miles de hogares,

- un mercado inmobiliario más saludable.

El país entero ganaría.

Conclusión: unas hipotecas justas son la mejor herramienta contra la ejecución hipotecaria

Hablar de hipotecas justas ejecución no es un idealismo: es un modelo que ya funciona en otros países de Europa.

Si España adoptara plenamente este enfoque, el número de ejecuciones hipotecarias se desplomaría, las familias tendrían más seguridad y el sistema financiero sería más sólido.

Una hipoteca justa no es solo un contrato equilibrado.

- Es una herramienta de estabilidad social.

- Es prevenir sufrimiento.

- Es evitar que la vivienda, un derecho básico, se convierta en un riesgo permanente.

España está todavía lejos, pero cada reforma legal, cada sentencia del TJUE y cada movimiento social nos acerca a ese objetivo.