En este artículo te explicamos qué aspectos legales y financieros revisar en una hipoteca para evitar problemas futuros en una ejecución hipotecaria, con ejemplos reales y consejos prácticos para no caer en trampas bancarias.

Firmar una hipoteca es, para muchas personas, el paso más importante de su vida financiera.

Sin embargo, lo que debería ser un camino hacia la estabilidad puede convertirse en una pesadilla si el contrato incluye cláusulas abusivas o condiciones poco claras.

Entender qué revisar antes de firmar una hipoteca puede marcar la diferencia entre disfrutar de tu hogar o enfrentarte, años después, a una ejecución hipotecaria.

Por qué es tan importante revisar la hipoteca antes de firmar para evitar ejecución hipotecaria

La hipoteca no es solo un préstamo: es un contrato legal de larga duración que vincula tu patrimonio con una entidad financiera.

Durante décadas, miles de familias españolas han sufrido ejecuciones hipotecarias por cláusulas que no entendían o que resultaron ser abusivas.

Casos como las cláusulas suelo, los intereses de demora excesivos o el vencimiento anticipado por un solo impago son claros ejemplos de cómo una firma precipitada puede tener consecuencias devastadoras.

Revisar una hipoteca antes de firmar es, por tanto, la primera línea de defensa contra futuros conflictos judiciales.

Prevenir hoy puede ahorrarte años de lucha mañana.

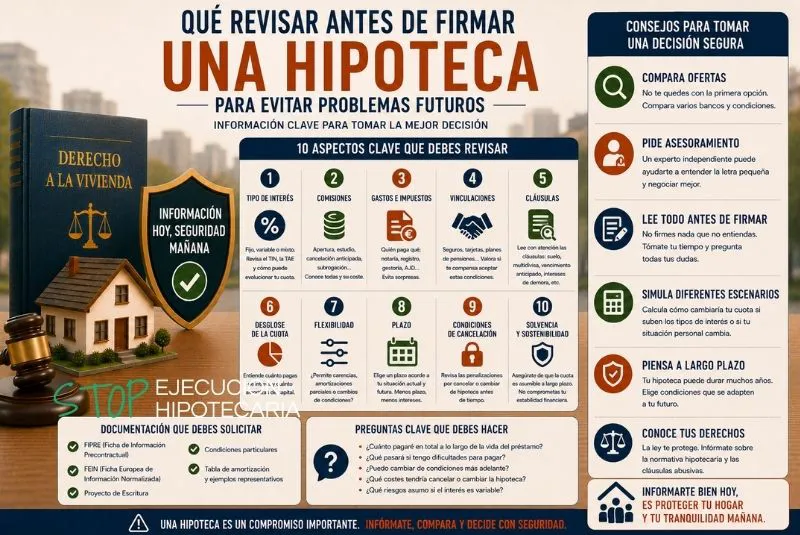

Revisión legal hipoteca: lo primero que debes comprobar y revisar para evitar problemas en una ejecución hipotecaria

Uno de los errores más comunes es confiar ciegamente en que el contrato del banco es “estándar” o que “todos son iguales”.

No lo son.

Cada cláusula tiene implicaciones legales distintas y puede determinar cómo se comportará el banco si un día hay un impago.

Por eso, antes de firmar, conviene realizar una revisión legal completa de la hipoteca.

Cláusula de vencimiento anticipado

Esta cláusula permite al banco reclamar toda la deuda si dejas de pagar algunas cuotas.

El Tribunal de Justicia de la Unión Europea (TJUE) declaró abusivo que esta cláusula se aplicara por un solo impago.

Antes de firmar, asegúrate de que el contrato establece un número mínimo de impagos (al menos 12 cuotas o el 3% del capital) antes de que el banco pueda iniciar la ejecución.

Intereses de demora

Los intereses de demora no pueden superar el triple del interés legal del dinero.

Si el contrato los fija por encima, podrías estar firmando una cláusula nula que el banco intentará aplicar igualmente.

Gastos hipotecarios

Tras varias sentencias del Tribunal Supremo, los gastos deben repartirse:

- El banco paga la notaría y el registro.

- El cliente paga la tasación.

- El impuesto depende de cada comunidad autónoma.

Nunca firmes si el contrato te obliga a pagar todos los gastos, porque es un indicio de abuso.

Revisión financiera de la hipoteca: entender cuánto pagarás realmente

Además de lo legal, es fundamental entender la parte económica de la hipoteca.

No se trata solo de la cuota mensual, sino de cómo puede evolucionar el préstamo con el tiempo.

a) Tipo de interés

- Fijo: la cuota no cambia, pero el tipo inicial suele ser más alto.

- Variable: se calcula según el Euríbor, que puede subir o bajar.

- Mixto: combina ambos sistemas.

El problema es que muchas ejecuciones hipotecarias se originaron en hipotecas variables firmadas cuando el Euríbor estaba bajo.

Antes de firmar, pide una simulación a distintos escenarios de Euríbor, incluyendo un aumento de dos puntos. Así sabrás si podrías asumir la cuota en caso de subida.

b) Comisiones ocultas

Algunos bancos incluyen comisiones por amortización anticipada, subrogación o novación.

Asegúrate de entender todas las penalizaciones antes de firmar.

c) Vinculaciones adicionales

Desconfía de las hipotecas que te obligan a contratar seguros de vida, tarjetas o planes de pensiones con la misma entidad.

Pueden encarecer el préstamo sin aportar un beneficio real.

Revisar estos detalles financieros es clave para no verte atrapado en un contrato que se vuelva insostenible.

Qué revisar en la escritura notarial de la hipoteca para evitar problemas en una ejecución hipotecaria

El paso final antes de la firma es la escritura pública ante notario.

Aquí también debes estar muy atento: el notario tiene la obligación de explicarte cada cláusula, pero tú tienes el derecho de revisarla con calma y hacer preguntas.

Aspectos clave a comprobar:

- Identificación correcta de los titulares. Revisa nombres, apellidos, DNI y régimen matrimonial.

- Descripción exacta del inmueble. Verifica que coincide con la escritura del Registro de la Propiedad.

- Importe total del préstamo y condiciones de amortización. Deben reflejar exactamente lo pactado.

- Información sobre gastos y seguros. Todo debe quedar por escrito y sin letra pequeña.

Además, desde la Ley 5/2019 reguladora de los contratos de crédito inmobiliario, el cliente tiene 10 días antes de la firma para revisar la documentación y recibir asesoramiento gratuito del notario.

Aprovecha ese plazo.

Cómo revisar una hipoteca para evitar problemas en la ejecución

Prevenir una ejecución hipotecaria empieza antes de firmar el contrato.

Sigue estos pasos prácticos para realizar una revisión integral de tu hipoteca:

- Lee todo el documento completo. No firmes sin entender cada punto.

- Pide una copia anticipada. Tienes derecho a recibir el borrador con al menos 10 días de antelación.

- Consulta con un abogado especializado. Un profesional puede detectar cláusulas abusivas que pasarían desapercibidas.

- Comprueba la transparencia. El banco debe entregarte la Ficha Europea de Información Normalizada (FEIN) con todos los detalles económicos.

- Guarda toda la documentación. Contratos, correos y comunicaciones pueden ser claves en el futuro.

Este proceso te ayudará a evitar sorpresas si en algún momento se produce un conflicto con el banco.

Cláusulas que pueden causar una ejecución hipotecaria y que debes revisar en tu hipoteca

Muchas ejecuciones hipotecarias en España se originan en cláusulas abusivas o mal explicadas.

A continuación, te mostramos las más problemáticas que debes revisar:

- Vencimiento anticipado: como mencionamos, debe limitarse a impagos graves.

- Cláusulas suelo: impiden beneficiarte de las bajadas del Euríbor.

- Intereses moratorios desproporcionados: pueden disparar la deuda.

- Redondeos al alza: pequeños ajustes que incrementan la cuota real.

- Imposición de productos vinculados: seguros o servicios no deseados.

Antes de firmar, exige que el contrato sea transparente, equilibrado y comprensible.

Un documento claro es tu mejor defensa ante cualquier intento de ejecución futura.

La importancia del asesoramiento profesional

Revisar una hipoteca no debería hacerse solo.

Los contratos hipotecarios son documentos técnicos con lenguaje jurídico y financiero complejo.

Por eso, lo más recomendable es acudir a un abogado o asesor hipotecario independiente, no vinculado al banco.

Estos profesionales pueden:

- Revisar el contrato antes de la firma.

- Comprobar la legalidad de las cláusulas.

- Explicar los riesgos y proponer alternativas.

- Detectar posibles abusos o desequilibrios contractuales.

El coste de esta revisión es mínimo comparado con el riesgo de firmar una hipoteca que luego te lleve a una ejecución judicial.

Recuerda: la prevención es siempre más barata que la defensa.

Qué hacer si ya has firmado y detectas un problema

Si ya firmaste la hipoteca y descubres una cláusula dudosa, no todo está perdido.

Puedes:

- Reclamar ante el Servicio de Atención al Cliente del banco.

- Presentar una queja ante el Banco de España.

- Acudir a un abogado especializado para iniciar una demanda de nulidad de cláusulas abusivas.

Si el contrato contiene una cláusula nula, el juez puede anularla y paralizar cualquier ejecución hipotecaria derivada de ella.

Incluso podrías recuperar dinero si se demuestra que pagaste de más.

La jurisprudencia del TJUE ha sido clara: los consumidores deben estar protegidos frente a la falta de transparencia y los abusos bancarios.

Recomendaciones finales para evitar futuros problemas

- No firmes bajo presión. Si el banco insiste en hacerlo “cuanto antes”, sospecha.

- Lee todo con calma y pide explicaciones. Si algo no se entiende, que lo aclaren por escrito.

- Compara ofertas de distintas entidades. No todas las hipotecas son iguales.

- Guarda toda la documentación original. Puede ser clave en una defensa futura.

Y sobre todo, no des por hecho que el banco tiene razón.

Las sentencias de los últimos años han demostrado que miles de contratos incluían condiciones ilegales o desproporcionadas.

Conclusión: firmar informado es tu mejor escudo

La mejor forma de evitar una ejecución hipotecaria no es reaccionar cuando llega, sino prevenirla desde el primer día.

Antes de firmar una hipoteca, dedica tiempo a entender cada detalle y busca asesoramiento profesional si algo no está claro.

Revisar una hipoteca con atención no solo te protege legalmente, sino que también te da poder para negociar mejores condiciones y evitar futuras sorpresas.

Porque una firma informada no solo compra una vivienda: asegura un futuro tranquilo y sin sobresaltos.