En este artículo te explicamos qué es una reestructuración de deuda y cómo evitar una ejecución hipotecaria, cómo funciona, qué requisitos debes cumplir y, sobre todo, cómo puede ayudarte a conservar tu hogar.

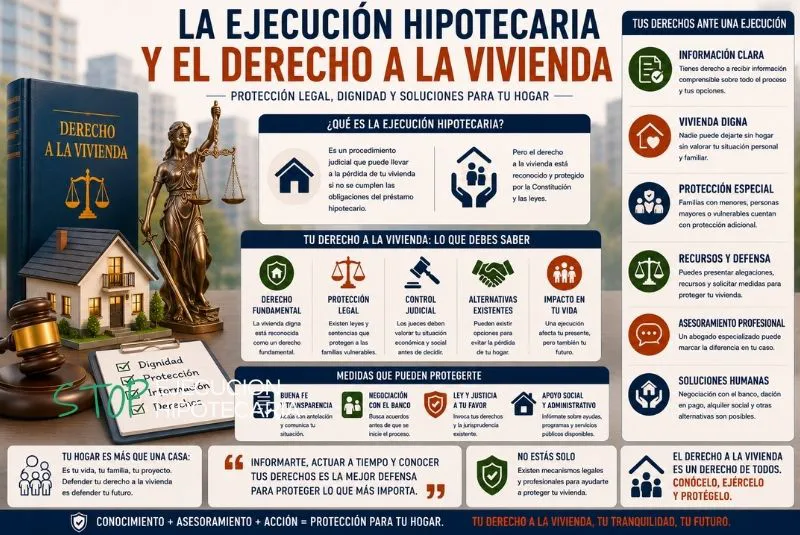

Cuando una familia se enfrenta a problemas para pagar su hipoteca, el miedo más grande es siempre el mismo: perder la vivienda.

Sin embargo, antes de que el banco llegue a ejecutar la hipoteca, existen alternativas legales que pueden frenar el proceso y dar un respiro económico.

Una de las más efectivas es la reestructuración de deuda en la ejecución hipotecaria.

Qué es la reestructuración de deuda en una ejecución hipotecaria

La reestructuración de deuda consiste en modificar las condiciones originales de tu préstamo hipotecario para adaptarlas a tu nueva situación económica.

Su objetivo es evitar el impago continuado y la ejecución de la hipoteca, ofreciendo soluciones como bajar la cuota mensual, ampliar el plazo o aplicar una carencia temporal.

En términos simples, es una renegociación con el banco que busca evitar que el préstamo entre en morosidad.

En el contexto de una ejecución hipotecaria, la reestructuración puede ser clave:

si logras un acuerdo con el banco, el proceso judicial puede detenerse o archivarse, evitando la subasta y la pérdida de la vivienda.

Es una herramienta útil tanto para familias con dificultades temporales (por desempleo, enfermedad o caída de ingresos) como para autónomos o emprendedores que han visto afectada su liquidez.

Cómo funciona la reestructuración de deuda paso a paso para evitar la ejecución hipotecaria

Para beneficiarte de una reestructuración de deuda en ejecución hipotecaria, debes seguir una serie de pasos legales y administrativos.

Aunque cada caso es distinto, el proceso general suele incluir:

Análisis de la situación económica

El primer paso es recopilar toda la información financiera: ingresos, gastos, deudas y cargas familiares.

El banco debe entender que tu situación ha cambiado y que necesitas ajustar las condiciones del préstamo.

Solicitud formal al banco

Debes presentar una solicitud por escrito, explicando los motivos que te impiden seguir pagando en las condiciones actuales.

Es importante acompañarla con documentación justificativa (nóminas, certificado de desempleo, declaración de la renta, etc.).

Propuesta de reestructuración

El banco analizará tu caso y, si lo considera viable, propondrá una modificación del préstamo.

Las opciones más comunes son:

- Ampliar el plazo de amortización.

- Reducir temporalmente el tipo de interés.

- Establecer una carencia parcial o total en el pago de capital.

Firma del acuerdo

Si ambas partes llegan a un entendimiento, se firma una novación del contrato hipotecario, que sustituye o modifica las condiciones anteriores.

Una vez firmado el acuerdo, la ejecución hipotecaria queda suspendida o archivada, siempre que se cumpla con los nuevos pagos acordados.

Beneficios de la reestructuración de deuda hipotecaria para evitar la ejecución

La reestructuración deuda ejecución hipotecaria puede marcar la diferencia entre perder la casa o conservarla.

Sus principales ventajas son:

Evita el desahucio.

Si el juez o el banco aceptan la reestructuración, el procedimiento se detiene y la vivienda no llega a subasta.

Reduce la presión económica.

Al ampliar el plazo o reducir los intereses, la cuota mensual baja, haciendo más llevadero el pago.

Mantiene tu historial crediticio.

Evitas figurar como moroso en ficheros como ASNEF o CIRBE.

Permite ganar tiempo.

Incluso si no es una solución definitiva, te da margen para recuperarte económicamente o buscar otras alternativas legales.

Eso sí, el acuerdo debe cumplirse estrictamente: si vuelves a incumplir, el banco puede reactivar la ejecución.

Requisitos para acceder a una reestructuración hipotecaria

- No todas las personas pueden acogerse a esta medida.

- Para que el banco acepte la reestructuración de deuda ejecución hipotecaria, suele exigir:

- Que el préstamo esté vinculado a una vivienda habitual, no a una segunda residencia.

- Que exista una dificultad económica demostrable (por desempleo, separación, enfermedad, etc.).

- Que el solicitante no haya tenido otras ejecuciones en curso.

- Que la deuda no esté en fase final de subasta.

Además, si tu caso se ajusta al Código de Buenas Prácticas Bancarias, las entidades están obligadas a ofrecerte una reestructuración antes de ejecutar la hipoteca.

Este código, aprobado por el Real Decreto-Ley 6/2012, protege a los deudores en riesgo de exclusión social y permite tres fases de actuación:

- Reestructuración de la deuda.

- Dación en pago.

- Alquiler social posterior.

Cómo solicitar la reestructuración de deuda al banco

Para iniciar el proceso, debes presentar una solicitud formal en tu entidad financiera.

Es recomendable hacerlo por escrito y con acuse de recibo para que quede constancia de la fecha.

- Documentación necesaria

- El banco te pedirá una serie de documentos para estudiar tu caso:

- DNI de los titulares y copia del contrato hipotecario.

- Últimas nóminas o justificantes de ingresos.

- Certificado de desempleo o pensión, si aplica.

- Declaración del IRPF o justificante de ingresos anuales.

- Certificado de empadronamiento.

- Libro de familia y acreditación de cargas familiares.

- Extracto bancario de los últimos seis meses.

Toda esta documentación ejecución hipotecaria es esencial para demostrar tu situación económica y justificar la solicitud.

Qué puede ofrecerte el banco: opciones de reestructuración de deuda para evitar la ejecución hipotecaria

No existe una única fórmula de reestructuración deuda ejecución hipotecaria.

Cada entidad adapta sus propuestas en función del tipo de hipoteca y del riesgo de impago.

Las alternativas más comunes son:

Ampliación del plazo del préstamo

Extiende la duración del préstamo para reducir la cuota mensual.

Por ejemplo, una hipoteca a 20 años puede ampliarse a 30, lo que reduce significativamente el pago mensual.

Carencia de capital

Durante un tiempo (6 meses a 2 años), solo se pagan intereses.

Esto permite aliviar la carga económica mientras se estabilizan los ingresos.

Reducción del tipo de interés

El banco puede ofrecer un interés más bajo, incluso temporalmente, para facilitar el pago.

Reestructuración integral

En casos más graves, puede incluir la combinación de todas las medidas anteriores o incluso una quita parcial de deuda.

Negociar estas condiciones no siempre es sencillo, por lo que contar con un abogado hipotecario o mediador financiero es clave.

Qué hacer si el banco rechaza la reestructuración

No todos los bancos aceptan estas solicitudes, especialmente si el préstamo ya está judicializado.

Si la entidad se niega, aún existen alternativas legales:

- Mediación extrajudicial de deudas: permite negociar ante un notario o mediador.

- Ley de Segunda Oportunidad: suspende las ejecuciones y puede eliminar parte de la deuda.

- Oposición judicial: si hay cláusulas abusivas o errores en el proceso, el abogado puede solicitar la suspensión de la ejecución.

En estos casos, la documentación ejecución hipotecaria sigue siendo fundamental para acreditar tu buena fe y justificar tu situación ante el juez.

El papel de los abogados especializados en ejecución hipotecaria

Un abogado especializado no solo redacta el escrito de oposición, sino que también puede negociar directamente con el banco para lograr mejores condiciones.

Además, conoce la jurisprudencia del TJUE y del Tribunal Supremo, que en los últimos años han reforzado la protección del consumidor frente a las entidades financieras.

Por ejemplo, los jueces pueden suspender una ejecución si detectan:

- Falta de transparencia en el contrato.

- Intereses abusivos.

- Aplicación incorrecta del vencimiento anticipado.

Por eso, acudir a un profesional experto en derecho hipotecario puede ser la diferencia entre perder tu vivienda o salvarla.

Casos reales: familias que evitaron la ejecución

Un ejemplo práctico lo encontramos en Valencia, donde una pareja con dos hijos consiguió detener la ejecución de su vivienda.

El banco había iniciado el procedimiento judicial tras varios meses de impago.

Gracias a una reestructuración de deuda, el matrimonio logró ampliar el plazo 10 años más y reducir la cuota en un 35%.

Otro caso, en Málaga, muestra cómo una madre soltera evitó el desahucio gracias a la aplicación del Código de Buenas Prácticas, que obligó al banco a ofrecerle una carencia temporal de capital.

Estos casos demuestran que la reestructuración deuda ejecución hipotecaria no es una teoría, sino una vía real para miles de familias en España.

Consejos para negociar con el banco con éxito

- Actúa antes de que empiece la ejecución. Cuanto antes contactes con el banco, más disposición habrá para negociar.

- Sé transparente. Presenta toda la documentación y demuestra tu voluntad de pago.

- Busca ayuda profesional. Los abogados hipotecarios o mediadores financieros conocen las tácticas de las entidades.

- Invoca el Código de Buenas Prácticas. Si cumples los requisitos, el banco no puede negarse a ofrecer una reestructuración.

- No firmes acuerdos sin entenderlos. Revisa siempre las condiciones antes de aceptar.

La comunicación constante y la buena fe son tus mejores aliados para llegar a un acuerdo viable.

Conclusión: Reestructuración de deuda para evitar la ejecución hipotecaria

La reestructuración de deuda en una ejecución hipotecaria no es una simple renegociación: es una oportunidad legal para salvar tu vivienda y recuperar el control de tus finanzas.

Con una buena estrategia, una documentación completa y el apoyo de un profesional, es posible detener la ejecución y reconstruir la estabilidad económica.

Cada historia hipotecaria es distinta, pero todas comparten un punto de partida: la decisión de actuar antes de que sea demasiado tarde.

Porque la reestructuración no solo te da más tiempo: te da una segunda oportunidad.