")

Las ejecuciones hipotecarias siguen formando parte del panorama financiero y judicial español. Aunque el volumen de procedimientos es inferior al registrado durante la crisis de 2008, miles de familias continúan enfrentándose cada año a reclamaciones hipotecarias por parte de entidades financieras. Analizar la relación entre los bancos y las ejecuciones hipotecarias en España permite entender cómo evolucionan estos procedimientos y por qué algunas entidades concentran un mayor número de casos.

Al mismo tiempo, también ha aumentado el número de ejecuciones hipotecarias que terminan suspendidas, negociadas o paralizadas gracias a cambios legales, acuerdos con consumidores y resoluciones judiciales relacionadas con cláusulas abusivas.

En este artículo analizamos por qué algunos bancos concentran más procedimientos hipotecarios, qué factores influyen en las suspensiones y cómo ha cambiado el escenario hipotecario español en los últimos años.

Por qué algunos bancos acumulan más ejecuciones hipotecarias

No todas las entidades financieras presentan el mismo volumen de procedimientos hipotecarios.

La relación entre bancos y ejecuciones hipotecarias depende de factores como:

- El número de hipotecas concedidas

- La política de riesgo de la entidad

- El perfil económico de sus clientes

- El volumen de préstamos firmados durante la burbuja inmobiliaria

Las grandes entidades suelen concentrar más procedimientos simplemente por el tamaño de su cartera hipotecaria.

El impacto de la crisis financiera de 2008

Gran parte de las ejecuciones hipotecarias actuales tienen su origen en préstamos concedidos antes de la crisis financiera.

Durante aquellos años:

- Se concedieron hipotecas con alta financiación

- Existían controles menos estrictos

- Se firmaron contratos con cláusulas muy cuestionadas posteriormente

Esto provocó un aumento masivo de procedimientos hipotecarios en toda España.

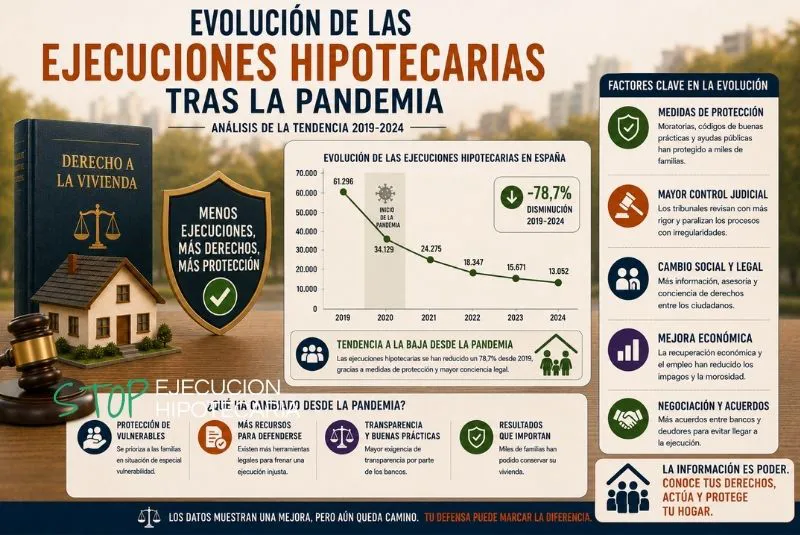

Cómo cambió la situación tras la pandemia

La pandemia volvió a generar dificultades económicas para muchas familias.

Aunque se aprobaron medidas como:

- Moratorias hipotecarias

- Suspensión temporal de desahucios

- Reestructuración de deuda

muchos hogares siguieron acumulando problemas financieros.

La relación entre bancos y ejecuciones hipotecarias volvió a ganar importancia tras la subida del Euríbor y del coste de vida.

Qué entidades concentran más procedimientos

Las entidades financieras con mayor presencia en el mercado hipotecario suelen acumular más procedimientos judiciales.

Esto ocurre porque:

- Tienen más clientes hipotecarios

- Gestionan un mayor volumen de préstamos

- Operan en todo el territorio nacional

Sin embargo, también son las entidades que más acuerdos y renegociaciones realizan actualmente.

Cómo aumentaron las paralizaciones hipotecarias

Uno de los cambios más importantes de los últimos años fue el incremento de ejecuciones hipotecarias suspendidas o revisadas judicialmente.

Esto ocurrió gracias a:

- La jurisprudencia europea

- La revisión de cláusulas abusivas

- El aumento de negociaciones con bancos

Actualmente, muchos procedimientos no llegan directamente a la subasta.

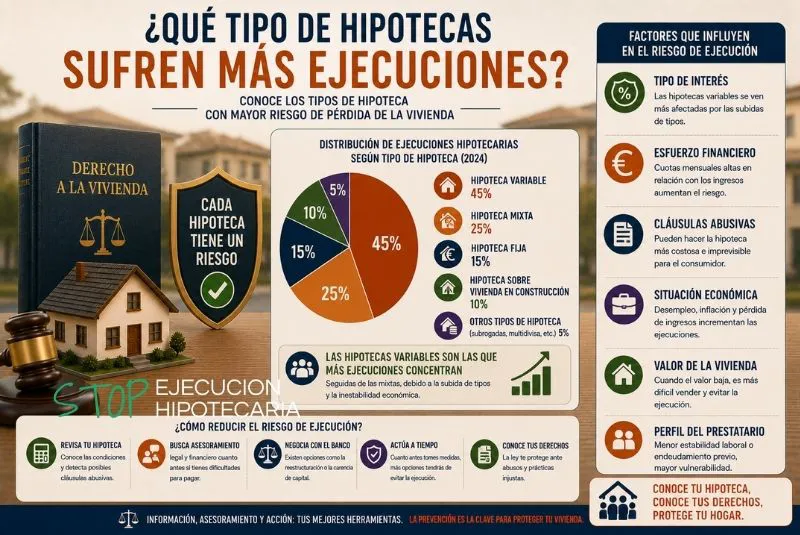

El papel de las cláusulas abusivas

Gran parte de las suspensiones están relacionadas con condiciones contractuales cuestionadas judicialmente.

Entre las más frecuentes destacan:

- Cláusulas suelo

- Vencimiento anticipado

- Intereses de demora excesivos

La revisión de estas condiciones cambió profundamente la relación entre bancos y ejecuciones hipotecarias.

Cómo influye el Tribunal de Justicia de la Unión Europea

Las resoluciones del TJUE reforzaron enormemente la protección de los consumidores hipotecarios.

Gracias a estas decisiones:

- Los jueces revisan cláusulas abusivas de oficio

- Existen más posibilidades de oposición

- Se incrementaron las suspensiones judiciales

Esto obligó a muchas entidades financieras a modificar sus estrategias.

El aumento de las negociaciones con consumidores

Actualmente, muchos bancos prefieren negociar antes de llegar a fases avanzadas del procedimiento hipotecario.

Entre las soluciones más habituales destacan:

- Reestructuración de deuda

- Refinanciación

- Carencias temporales

- Acuerdos extrajudiciales

La relación entre bancos y ejecuciones hipotecarias ha evolucionado hacia modelos más negociados.

Cómo influye el Euríbor

La subida de tipos de interés afectó especialmente a las hipotecas variables.

Muchas familias vieron cómo sus cuotas aumentaban considerablemente.

Esto provocó:

- Mayor riesgo de impago

- Incremento de renegociaciones

- Nuevas dificultades financieras

Al mismo tiempo, también aumentaron las solicitudes de suspensión y negociación.

El papel de la vulnerabilidad económica

Las situaciones de vulnerabilidad influyen cada vez más en los procedimientos hipotecarios.

Actualmente se tienen especialmente en cuenta casos relacionados con:

- Familias con menores

- Personas desempleadas

- Situaciones de exclusión social

Esto afecta directamente a la evolución de muchos procedimientos judiciales.

Cómo actúan los jueces actualmente

La actuación judicial cambió considerablemente respecto a años anteriores.

Hoy los tribunales revisan con más atención:

- Transparencia bancaria

- Cláusulas abusivas

- Errores procesales

Esto aumentó el número de procedimientos suspendidos o revisados.

La importancia del asesoramiento especializado

Las ejecuciones hipotecarias siguen siendo procedimientos complejos desde el punto de vista jurídico y financiero.

Contar con expertos en paralización de ejecuciones hipotecarias permite:

- Revisar el contrato hipotecario

- Detectar irregularidades

- Negociar con el banco

- Diseñar una estrategia de defensa eficaz

Errores frecuentes que perjudican al consumidor

Muchas personas empeoran su situación por:

- Ignorar las notificaciones judiciales

- Esperar demasiado para actuar

- No revisar las condiciones de la hipoteca

- Pensar que no existen alternativas legales

Evitar estos errores es fundamental.

Qué ocurre cuando se detiene una ejecución hipotecaria

Cuando un procedimiento se paraliza, pueden abrirse diferentes posibilidades:

- Negociación con la entidad financiera

- Revisión de cláusulas abusivas

- Acceso a ayudas públicas

- Reestructuración de la deuda

La relación entre bancos y ejecuciones hipotecarias ya no se limita únicamente al desahucio y la subasta.

Cómo influyen las ayudas públicas

Las administraciones aprobaron distintas medidas para proteger a consumidores vulnerables.

Entre ellas destacan:

- Moratorias hipotecarias

- Código de Buenas Prácticas bancarias

- Suspensión temporal de lanzamientos

- Alquiler social

Estas herramientas también reducen el número de ejecuciones efectivas.

Qué tendencia se espera en los próximos años

Todo apunta a que la relación entre bancos y ejecuciones hipotecarias seguirá evolucionando.

Factores como:

- La situación económica

- La evolución del Euríbor

- Las nuevas sentencias judiciales

- La protección del consumidor

continuarán influyendo en el mercado hipotecario español.

Estrategia global frente a una ejecución hipotecaria

Actualmente, una buena defensa puede incluir:

- Revisión jurídica de la hipoteca

- Alegación de cláusulas abusivas

- Negociación con el banco

- Solicitud de ayudas públicas

Por ello, también es recomendable contar con asesoramiento legal para frenar un desahucio.

Consejos prácticos si tienes problemas con tu hipoteca

Si atraviesas dificultades económicas:

- No ignores las comunicaciones del banco

- Guarda toda la documentación hipotecaria

- Busca ayuda especializada cuanto antes

- Analiza posibles irregularidades en el contrato

La rapidez puede marcar la diferencia.

Conclusión: el panorama hipotecario español está cambiando

La evolución de la relación entre bancos y ejecuciones hipotecarias demuestra que hoy existen más mecanismos de protección para los consumidores que hace años.

Aunque las entidades financieras siguen iniciando procedimientos hipotecarios, cada vez son más frecuentes las negociaciones, revisiones judiciales y paralizaciones.

Si tienes dificultades para pagar tu préstamo o te enfrentas a una ejecución hipotecaria, actuar rápidamente es fundamental.

Un equipo especializado puede analizar tu caso, revisar tu contrato y ayudarte a encontrar soluciones legales para proteger tu vivienda.

Contacta ahora y recibe asesoramiento profesional. Actuar a tiempo puede marcar la diferencia entre perder tu casa o encontrar una solución viable.

0 comentarios