La pandemia transformó profundamente la economía y afectó a miles de familias que ya tenían dificultades para afrontar el pago de sus hipotecas. Desde entonces, las ejecuciones hipotecarias en España en 2026 continúan evolucionando en un contexto marcado por el aumento de los tipos de interés, la inflación y los cambios en la protección legal de los consumidores.

Aunque durante los años más duros de la pandemia se aprobaron moratorias y medidas de protección extraordinarias, muchas familias todavía arrastran problemas económicos derivados de aquel periodo. Esto ha provocado que las ejecuciones hipotecarias vuelvan a ocupar un lugar importante dentro del panorama jurídico y financiero español.

En este artículo analizamos cómo evolucionaron las ejecuciones hipotecarias tras la pandemia, qué cambios se produjeron y qué tendencias se observan actualmente.

El impacto inicial de la pandemia en las hipotecas

Cuando comenzó la crisis sanitaria, muchas personas sufrieron:

- Pérdida de empleo

- Reducción de ingresos

- Cierre de negocios

- ERTE y situaciones de incertidumbre económica

Esto generó un fuerte temor a un aumento masivo de impagos hipotecarios.

Las ejecuciones hipotecarias en España en 2026 todavía reflejan parte de las consecuencias económicas derivadas de aquel periodo.

Las medidas de protección aprobadas durante la pandemia

Para evitar una situación similar a la crisis financiera de 2008, el Gobierno aprobó diferentes mecanismos de protección.

Entre ellos destacaron:

- Moratorias hipotecarias

- Suspensión temporal de desahucios

- Ayudas para personas vulnerables

- Flexibilización de pagos

Estas medidas permitieron reducir temporalmente el impacto inmediato sobre muchas familias.

Cómo afectaron las moratorias hipotecarias

Las moratorias fueron una de las herramientas más importantes.

Gracias a ellas, miles de personas pudieron:

- Suspender temporalmente el pago de cuotas

- Ganar tiempo para reorganizar su situación económica

- Evitar procedimientos inmediatos de ejecución

Sin embargo, las ejecuciones hipotecarias en España en 2026 muestran que muchas dificultades simplemente se retrasaron en el tiempo.

El aumento del Euríbor y de las cuotas hipotecarias

Tras la pandemia llegó otro problema importante: la subida de los tipos de interés.

El incremento del Euríbor provocó:

- Aumento de cuotas hipotecarias

- Mayor presión económica sobre las familias

- Incremento de renegociaciones con bancos

Esto volvió a aumentar el riesgo de impagos hipotecarios.

Cómo evolucionaron los procedimientos hipotecarios

Las ejecuciones hipotecarias en España en 2026 presentan diferencias importantes respecto a las vividas durante la crisis de 2008.

Actualmente existen:

- Más mecanismos de protección legal

- Mayor revisión judicial de cláusulas abusivas

- Más acuerdos entre bancos y consumidores

Aunque siguen produciéndose ejecuciones hipotecarias, el contexto jurídico ha cambiado considerablemente.

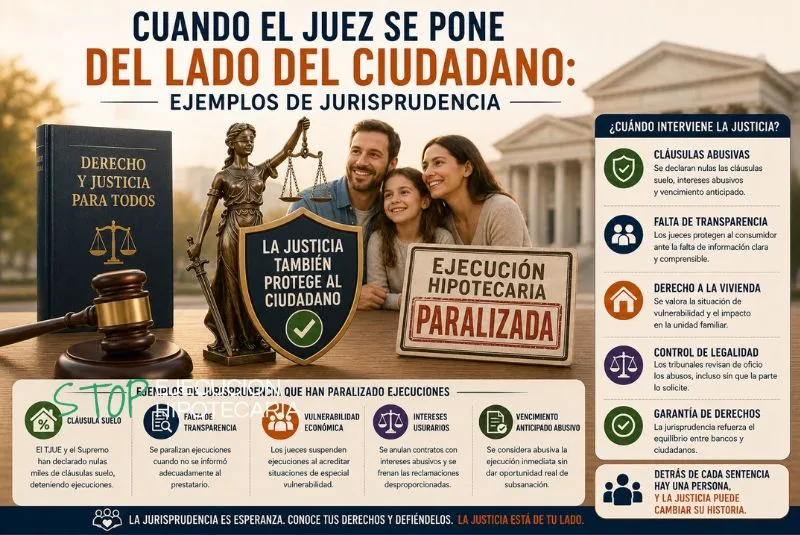

El papel de la jurisprudencia europea

Las decisiones del Tribunal de Justicia de la Unión Europea continúan teniendo un enorme impacto.

Gracias a la evolución jurisprudencial:

- Los jueces revisan cláusulas abusivas

- Se protege más al consumidor

- Existen más posibilidades de oposición judicial

Esto influye directamente en la evolución de las ejecuciones hipotecarias en España en 2026.

Qué provincias siguen siendo las más afectadas

Las grandes ciudades y zonas costeras continúan concentrando un número importante de procedimientos hipotecarios.

Entre las provincias más afectadas suelen encontrarse:

- Madrid

- Barcelona

- Valencia

- Alicante

- Málaga

Factores como el precio de la vivienda y el nivel de endeudamiento influyen mucho en estas cifras.

Cómo cambiaron los bancos tras la pandemia

Las entidades financieras también modificaron parte de su estrategia.

Actualmente, muchos bancos prefieren:

- Negociar antes de llegar a juicio

- Reestructurar deudas

- Evitar litigios largos y costosos

Las ejecuciones hipotecarias en España en 2026 muestran un mayor peso de las soluciones negociadas respecto a años anteriores.

El crecimiento de las reestructuraciones de deuda

Muchas familias consiguieron evitar la ejecución hipotecaria mediante acuerdos como:

- Ampliación de plazos

- Carencias temporales

- Reducción de cuotas

Estas soluciones permitieron frenar numerosos procedimientos.

El papel del alquiler social

Otra consecuencia importante fue el aumento de medidas relacionadas con vivienda social.

Actualmente, muchas familias vulnerables pueden acceder a:

- Alquileres sociales

- Suspensión temporal de lanzamientos

- Ayudas habitacionales

Esto ha cambiado parcialmente la gestión de las ejecuciones hipotecarias.

Cómo afecta la inflación a las familias hipotecadas

El aumento generalizado del coste de vida también influye directamente en las hipotecas.

Las ejecuciones hipotecarias en España en 2026 están relacionadas con:

- Incremento de gastos básicos

- Menor capacidad de ahorro

- Dificultades para asumir cuotas elevadas

Muchas familias destinan hoy una parte mucho mayor de sus ingresos a la vivienda.

Qué ocurre cuando el banco inicia la ejecución

Cuando no existe acuerdo y los impagos continúan, el banco puede iniciar el procedimiento judicial.

Esto puede terminar con:

- Subasta de la vivienda

- Desahucio

- Posible deuda residual

Por eso es fundamental actuar antes de que el procedimiento avance demasiado.

La importancia del asesoramiento especializado

Las ejecuciones hipotecarias siguen siendo procesos complejos desde el punto de vista legal y financiero.

Contar con expertos en paralización de ejecuciones hipotecarias permite:

- Revisar el contrato hipotecario

- Detectar cláusulas abusivas

- Negociar con el banco

- Diseñar una estrategia eficaz

Errores frecuentes que empeoran la situación

Muchas personas reducen sus posibilidades de defensa por:

- Ignorar las notificaciones judiciales

- Esperar demasiado para buscar ayuda

- No revisar la hipoteca

- Pensar que no existen alternativas

Evitar estos errores sigue siendo fundamental.

Cómo influye la vulnerabilidad económica

Actualmente, los jueces y administraciones tienen más en cuenta determinadas situaciones sociales.

Las ejecuciones hipotecarias en España en 2026 también están condicionadas por:

- Familias con menores

- Personas desempleadas

- Situaciones de exclusión social

Esto puede influir en suspensiones y medidas de protección.

Estrategia global frente a una ejecución hipotecaria

Hoy en día, la mejor defensa suele combinar:

- Revisión de cláusulas abusivas

- Negociación con el banco

- Solicitud de ayudas públicas

- Aplicación de medidas de protección

Por ello, también es recomendable contar con asesoramiento legal para frenar un desahucio.

Qué se espera para los próximos años

Todo apunta a que las ejecuciones hipotecarias en España en 2026 seguirán evolucionando según:

- La situación económica

- La evolución del Euríbor

- Las políticas de vivienda

- La protección judicial del consumidor

El mercado hipotecario continúa en transformación.

Consejos prácticos si tienes problemas con tu hipoteca

Si atraviesas dificultades económicas:

- No ignores las comunicaciones del banco

- Revisa tu contrato hipotecario

- Guarda toda la documentación

- Busca ayuda especializada cuanto antes

La rapidez puede marcar la diferencia.

Conclusión: la pandemia cambió el panorama hipotecario español

Las ejecuciones hipotecarias en España en 2026 reflejan un escenario muy distinto al de la crisis de 2008.

Aunque siguen existiendo dificultades importantes, hoy existen más mecanismos legales, ayudas y posibilidades de negociación para proteger a las familias afectadas.

Si tienes dificultades para pagar tu hipoteca o te enfrentas a una ejecución hipotecaria, actuar rápidamente es fundamental.

Un equipo especializado puede analizar tu caso, revisar tu contrato y ayudarte a encontrar soluciones legales para proteger tu vivienda.

Contacta ahora y recibe asesoramiento profesional. Actuar a tiempo puede marcar la diferencia entre perder tu casa o encontrar una solución viable.

0 comentarios